Урядова підтримка сільського господарства: дискусії щодо оцінки за методикою ОЕСР

27 Грудня 2016

Артем Вдовиченко,

експерт з питань оподаткування ГО “Інститут податкових реформ”,

кандидат економічних наук

Як аргумент на користь недопущення скасування спеціального режиму сплати ПДВ для аграріїв у 2017-му році експерти та політики часто використовують показники ОЕСР, що вказують на від’ємні значення урядової підтримки агросектору України. Не вдаючись у подробиці відносно даної методики[1], зазначу, що обсяг прямої та опосередкованої підтримки агросектору зі сторони уряду спеціалісти ОЕСР представляють у вигляді індикатора загальної підтримки агросектору (Total Support Estimate, TSE), який є сумою індикаторів підтримки виробників (Producer Support Estimate, PSE), підтримки сектору загального забезпечення функціонування агросектору (General Service Support Estimate, GSSE) та підтримки споживачів (Consumer Support Estimate, CSE).

Індикатор PSE є сумою ряду субпоказників, що ідентифікують підтримку, кінцевим бенефіціаром якої виступає виробник сільськогосподарської продукції. До таких субпоказників входить й індикатор підтримки ринкових цін (Market price support, MPS). Аналіз показників рівня підтримки сільського господарства відповідно до методики ОЕСР вказує на те, що негативний показник для України зумовлений великим від’ємним значенням саме цього специфічного індикатора. Для більш точного розуміння того, наскільки точно від’ємне значення даного показника означає погіршення умов для сільського господарства і чи варто на нього зважати при оцінці рівня підтримки сільського господарства слід приділити більше уваги методиці його розрахунку.

Індикатор підтримки ринкових цін

У дискусіях щодо підтримки та реформування оподаткування сільського господарства в Україні сторони часто звертаються до негативного значення показника PSE, яке сформовано за рахунок MPS. Що ж означає цей показник і чому його не можна вважати прямим індикатором підтримки сільського господарства? Наведемо п’ять найбільш вагомих доводів.

1. Показник MPS є добутком всієї випущеної продукції сільського господарства та різниці внутрішніх і зовнішніх цін на цю продукцію. Однак, втрати виробників при від’ємних значеннях даного показника виникають тільки в тому випадку, якщо в них немає можливості експортувати власну продукцію. Зрозуміло, що значна частина аграрної продукції України експортується, відповідно, втрати від занижених внутрішніх цін є переоціненими.

Більш показовим для оцінки втрат аграріїв від низьких внутрішніх цін є показник «Цінові трансфери на користь (в збиток) споживачів», що відображає втрати або додаткові доходи виробників на базі спожитої на внутрішньому ринку продукції. Для України цей показник також вказує на втрати виробників через занижені внутрішні ціни, однак, такі втрати набагато нижчі, ніж це вказано показником MPS (відповідно 47 та 64 млрд. грн. у 2015 році). Іншим моментом є те, що максимізація показника MPS імпліцитно припускає, що вся агропродукція має бути експортована при перевищенні зовнішніх цін над внутрішніми (експорт не всієї продукції означатиме втрати) або спожита всередині країни при перевищенні внутрішніх цін зовнішніх (в даному випадку експорт веде до втрат). Однак, окрім прибутків виробників є ще й такий фактор як продовольча безпека держави, тому більш раціональним варіантом розрахунку MPS був би добуток цінового диференціалу та показника надлишкового виробництва продукції (перехідні залишки + виробництво ¬– потреба в споживанні).

2. Ключовим теоретичним припущенням розрахунку даного показника є те, що аграрні ринки є конкурентними. Характеристики конкурентних ринків – досконала інформація, гомогенність продуктів торгівлі, вільний вхід та вихід з ринків означають можливість арбітражу. Теоретично ціновий арбітраж має сприяти вирівнювати рівні цін між різними торгівельними майданчиками, тому стійка різниця в цінах трактується як результат втручання держави в роботу ринків. Саме тому різниця в цінах сприймається як індикатор політики держави в сфері ціноутворення. Мається на увазі встановлення спеціальних експортних та імпортних мит та квот, що впливають на рівень виробництва. Однак, ринки в Україні не є конкурентними і далеко не всі виробники агропродукції мають доступ до зовнішніх торгівельних майданчиків не по причинам урядової тарифної політики, а через значні інституційні проблеми Української економіки. Те, що значна частина малих та середніх сільськогосподарських підприємств не мають доступу до зовнішніх ринків є наслідком низького розвитку внутрішнього ринку агропродукції та складнощів (фінансових, інформаційних, ментальних) у сертифікації та стандартизації продукції для постачання на зовнішні ринки. Перекладати всю відповідальність за такі диспропорції у розвитку сільського господарства на фіскальну політику є хибним шляхом до вирішення проблеми.

3. Побічним ефектом від від’ємного значення MPS є низька відносна вартість кормової бази для тваринництва. Оскільки тваринництво у якості проміжного споживання використовує продукцію рослинництва, то занижені внутрішні ціни на дану продукцію ведуть до отримання вигід. Дані вигоди відображено в показнику «Надмірна вартість кормів» (Excess feed cost) і в 2015-му році такі вигоди склали більше 8 млрд. грн. для тваринництва України в основному через заниження внутрішніх цін на зернові. Тобто, значні від’ємні значення MPS несуть також певний позитив у розвиток окремих галузей сільського господарства.

4. Розрахунок різниці зовнішніх та внутрішніх цін передбачає, що порівнюються ціни на аналогічні за якістю товари, адже якісні характеристики визначають ціну товару і є фактором, що не належить до цінової політики держави. Відповідно до методики оцінки підтримки сільського господарства ОЕСР[2] для більшості товарних позицій не проводиться врахування різниці у якості для внутрішнього та зовнішнього ринку. Тільки у виключних випадках проводяться певні усереднення, які можуть бути досить неточними.

Наприклад, для України розраховується середньозважена ціна експортованої пшениці. Україна є чистим експортером фуражної пшениці, однак внутрішнє виробництво приблизно порівну розподілено між фуражною та фрезерною. Для визначення скоригованої зовнішньої ціни розраховується середньозважений показник зовнішніх ціна на фрезерну та фуражну пшеницю, де ваговими коефіцієнтами виступають частки внутрішнього виробництва цих двох видів продукції. Однак, існує цілий ряд товарів, які на шляху від внутрішнього ринку до зовнішнього мають пройти цілий ряд процедур по приведенню їх якості до міжнародних стандартів, що підвищує їх вартість на кордоні (наприклад молоко або м’ясо). В умовах, коли розбіжності в якості продукції в основному ігноруються важко говорити про достовірність порівняння цін.

5. Викликає питання трактування показником MPS зміни валютного курсу. Девальвація гривні призводить до збільшення розриву між внутрішніми та зовнішніми цінами, які номіновані в іноземній валюті. Тобто, при девальвації національної валюти показник MPS ще більше знижується, при цьому рівень впливу на внутрішні ціни зі сторони уряду може залишатись без змін. Саме така ситуація спостерігалась в Україні у 2015 році у порівнянні з 2014-м (Таблиця 1). При падінні PSE на 8,3% MPS впав на 22,3% – це говорить про те, що динаміка PSE в основному зумовлена динамікою MPS. В свою чергу, падіння MPS в основному визначалось ціновим фактором (16,5% з 22,3%). Розрив в цінах був сформований в основному девальвацією гривні (70,8% росту розриву), в той час як самі світові ціни знижувались і їх чистий вплив мав би підвищувати показник MPS на 43,8%. Якщо ж ми звернемо увагу на внесок в зміну PSE виплат, пов’язаних з проміжним споживанням (спеціальний режим сплати ПДВ), то тут спостерігається позитивний вплив (+16,9%). Цифри в Таблиці 1 свідчать про те, що падіння показника MPS в 2015-му році було зумовлено в основному валютними коливаннями, які мають дуже опосередковане відношення до фіскальної політики. Ці ж валютні коливання мали значний вплив на падіння рівня PSE, яким активно маніпулюють різні лобістські групи, хоча таке падіння і немає нічого спільного із фіскальною підтримкою сільського господарства. Якщо падіння показника MPS за рахунок девальвації гривні призводить до активної полеміки щодо збільшення фіскальної підтримки сільського господарства, то виникає два питання. По-перше, чому підтримки потребує саме сільське господарство, адже коливання валютного курсу впливають на всю економіку? По-друге, чому проблеми монетарної політики та інституційних проблем економіки перекладаються на фіскальну політику, з якої вимагають ліквідувати втрати агросектору?

Таким чином на нашу думку для більш об’єктивної оцінки державних преференцій для сільськогосподарських виробників показник MPS слід виключати з розрахунку підтримки аграрного сектору.

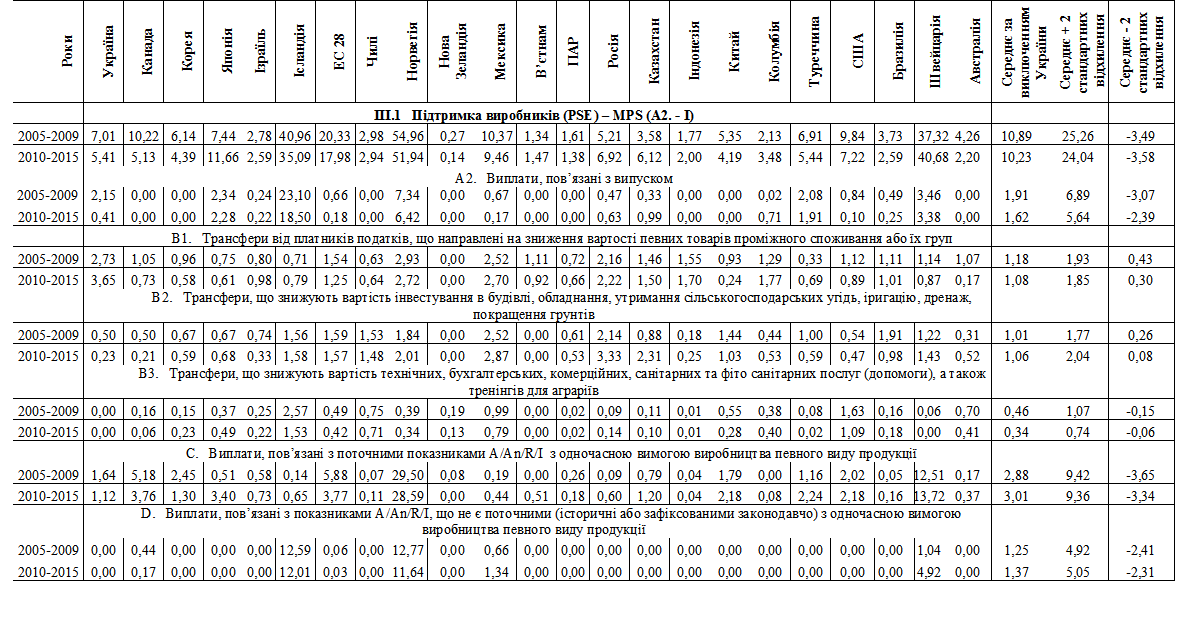

Таблиця 1 – Структура відсоткової зміни PSE відносно минулого року

Оцінка підтримки виробника відносно випуску продукції

Наведена аргументація свідчить про те, що показник MPS є досить неоднозначним в плані характеристики державної підтримки аграрного сектору і тим більше має мало спільного з фіскальною підтримкою сільського господарства. У зв’язку з цим, ми скоригували показник TSE на даний показник, а також розрахували відносні величини основних видів підтримки агросектору для України, країн ОЕСР та ряду великих аграрних держав (Таблиця 2). Такі розрахунки, на нашу думку є більш коректними для міждержавних порівнянь. В таблиці 2 всі дані наведено у відсотках до випуску продукції сільського господарства.

Зазначимо, що у вітчизняних роботах по підтримці сільського господарства досить часто підтримку виражають відносно площі сільськогосподарських земель. Це є певною мірою маніпуляцією, яка штучно занижує рівень підтримки. В Україні площа земель є дуже великою, особливо у порівнянні з країнами ЄС, а монетарне вираження фіскальної підтримки, у порівнянні з розвиненими країнами, є низьким в силу загальної відсталості економіки. Таким чином, співвідношення таких величин автоматично матиме низьке значення. Хибність прив’язки рівня підтримки до площі землі пояснюється ще й тим, що у такий спосіб ігнорується продуктивність земель. Порівняння двох систем підтримки, перша з яких складає 50 євро на гектар, який має продуктивність 500 євро на рік, а друга – 10 євро на гектар при продуктивності 100 євро на рік матиме різні трактування при оцінці відносно площі землі та рівня доходу. Іншим аспектом є також вид сільського господарства, адже у рослинництва підтримка відносно площі може бути занижена (великі площі, джерело доходу – земля), а в тваринництві завищена (малі площі, джерело доходу – поголів’я тварин).

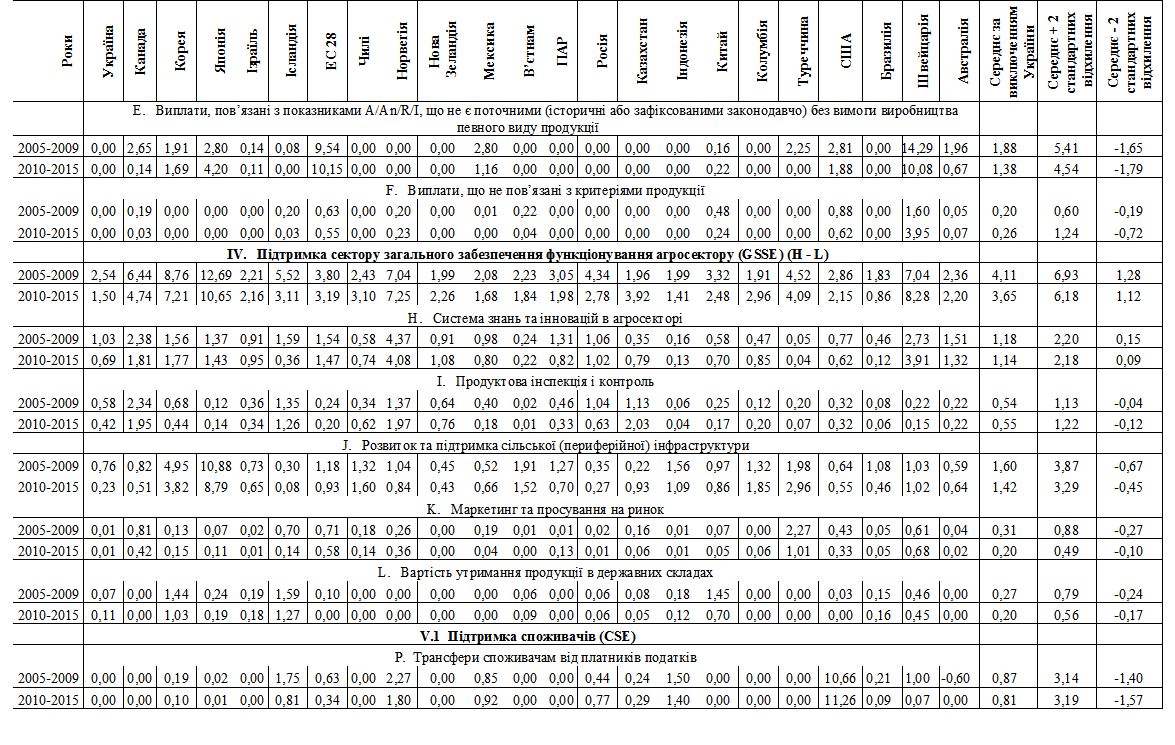

Дані в таблиці 2 вказують на те, що без врахування MPS показник PSE в Україні знаходиться досить близько до середнього по вибірці значення і далекий від виходу за межі довірчого інтервалу у 2 стандартні відхилення. В структурі PSE найбільшу вагу має підтримка через проміжне споживання (спецрежим ПДВ), яка є значно вищою за середній показник по вибірці та підтримка сектору загального забезпечення функціонування агросектору (GSSE). В структурі самого GSSE левова частка припадає на підрозділ «Трансфер знань в агросекторі», а саме на освіту. Іншими словами – це видатки на фінансування вузів аграрного спрямування.

Характеризуючи рівень підтримки в інших країнах вибірки варто відзначити ряд фактів:

1. Найвищі рівні підтримки виробників агропродукції демонструють країни з поганими природніми умовами для ведення сільського господарства (Норвегія, Ісландія, Швейцарія).

2. В структурі показника PSE решта країн вибірки віддають перевагу не підтримці проміжного споживання, а виплатам, що пов’язані з випуском – трансфери від платників податків сільськогосподарським виробникам, що спричинені політичними рішеннями і прив’язані до рівня випуску продукції або специфічних товарів; виплатам, що пов’язані з поточними показниками A/An/R/I[3] з одночасною вимогою виробництва певного виду продукції; виплатам, пов’язаним з показниками A/An/R/I, що не є поточними (історичні або зафіксованими законодавчо) без вимоги виробництва певного виду продукції.

3. У витратах на підтримку сектору загального забезпечення функціонування агросектору окрім видатків на систему знань та інновацій в агросекторі також домінують видатки на розвиток та підтримку сільської (периферійної) інфраструктури. В Україні такі видатки є мізерними.

Таблиця 2 – Рівень урядової підтримки сільського господарства відносно випуску продукції

Який же висновок

Загальний висновок із проведеного аналізу полягає в тому, що показник сукупної підтримки сільського господарства за методикою ОЕСР у випадку України є сильно заниженим через присутність в алгоритмі розрахунку досить неоднозначного індикатора MPS.

Якщо говорити про більш деталізовані показники підтримки агросектору, які у явній формі характеризують фіскальну підтримку, то можна констатувати, що Україна у відносних величинах перебуває в усередненому тренді такої підтримки. Аргументація про катастрофічно низький рівень підтримки сільського господарства в Україні є маніпуляцією лобістських груп (зокрема, через некоректне трактування показника MPS і небажання розглядати окремо різні методи підтримки сільського господарства, що виділені ОЕСР.

Варто звернути увагу також на те, що аналізуючи методику ОЕСР, ми порівнюємо рівень підтримки агросектору з іншими країнами світу, однак не проводимо порівняння з іншими секторами України. Як показано в першому розділі звіту, в Україні існують значні диспропорції на користь сільського господарства у порівнянні з іншими видами економічної діяльності.

В той же час, скасування спеціального режиму сплати ПДВ дійсно значним чином знижує рівень підтримки сільського господарства і дотації в обсязі 1% від валового випуску сільськогосподарської продукції не компенсують таку втрату (розрив складатиме більш 15 млрд. грн.). Окрім вдосконалення механізму розподілу дотацій, уряду варто замислитись над структурними реформами ринку агропродукції для мінімізації розриву між зовнішніми та внутрішніми цінами. Заходи по лібералізації цін та підвищенню конкуренції на даному ринку несуть потенційні вигоди для виробників, що значно перевищують обсяги пільг у формі спецрежиму ПДВ.

На відміну від України в світових країнах-лідерах агробізнесу підтримки зосереджена не на здешевленні проміжного споживання, а на бюджетних виплатах (податкових пільгах), що прив’язані до випуску певного виду продукції або параметрів ведення господарства. Також значна частина підтримки сільського господарства відбувається через бюджетне фінансування розвитку сільськогосподарської інфраструктури.

На фоні цих фактів ми робимо висновок, що для України актуальною є переорієнтація бюджетного фінансування з підтримки вищої освіти у сфері сільського господарства на розвиток інфраструктурних проектів. Такий висновок підкріплюється вкрай низькою якістю освіти в Україні, і, відповідно, ефективністю використання даних бюджетних коштів.

[1] Детально дана методика розглянута в статті: Підтримка СГ в Україні в координатах ОЕСР [Електронний ресурс]. – Режим доступу: https://ngoipr.org.ua/blog/pidtrimka-sg-v-ukrayini-v-koordinatah-oesr/

[2] OECD’S producer support estimate and related indicators of agricultural support Concepts, Calculations, Interpretation and Use (The PSE Manual)

[3] A – площа, An – поголів’я худоби, R – виручка, I – дохід

Автор: admin