Як впливають процеси бюджетної децентралізації на формування дохідної частини місцевих бюджетів України?

17 Жовтня 2016

Діна Серебрянська

експерт ІПР,

науковий співробітник відділу державних фінансів ДУ “Інститут економіки та прогнозування НАН України”

У побудові дієвої системи місцевого самоврядування, спроможної своєчасно й ефективно задовольняти потреби громадян, важливу роль відіграє бюджетна децентралізація, що передбачає передачу певних функцій та повноважень з центрального рівня на місцеві із чітким їх розмежуванням між органами влади. Успішність процесу бюджетної децентралізації значною мірою залежить від фінансової спроможності органів місцевого самоврядування (далі – ОМС), що визначає виконання закріпленими за ними функцій. Для того, щоб в нинішніх умовах реформування сфери місцевих фінансів України, оцінити можливість реалізації однієї із її основних цілей – забезпечення фінансової спроможності ОМС виконувати свої функції, необхідно проаналізувати стан і проблеми дохідної частини місцевих бюджетів та виявити фактори, що негативно впливають на їх формування.

В ЗМІ неодноразово публікувалась інформація (від представників Міністерства фінансів України, Міністерства регіонального розвитку, будівництва та житлово-комунального господарства України), що у 2015 р., порівняно із 2014 р., зросли доходи місцевих бюджетів, зокрема було виділено саме загальний фонд доходів, який зріс на 21,0%[1]. По-перше, відповідно до нових положень Бюджетного кодексу України (за редакцією 2014 р. зі змінами та доповненнями) перелік доходів спеціального фонду місцевих бюджетів, який був актуальний до 2015 р., скорочено (податок на нерухоме майно, відмінне від земельної ділянки; єдиний податок; збір за першу реєстрацію транспортних засобів передано до загального фонду місцевих бюджетів), тому для комплексної оцінки надходжень місцевих бюджетів потрібно враховувати загальний та спеціальний фонди. По-друге, ефективнішим, з точки зору аналізу, є не так розрахунок темпу зростання доходів місцевих бюджетів (який не враховує ряд важливих макроекономічних факторів), як розрахунок частки доходів у ВВП країни або ж у Зведеному бюджеті України. По-третє, якщо навіть і виходити із вищезазначеного твердження (див. доходи місцевих бюджетів збільшилися на 21,0%), то варто врахувати також темп зростання доходів державного бюджету, який у 2015 р. перевищував темп зростання доходів місцевих бюджетів на 30,6 відсоткових пунктів (табл. 1).

Таблиця 1

Доходи зведеного, державного й місцевого бюджетів України

за 2010-2015 рр.

| Види бюджетів | Роки | ||||||

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2015/2014 рр.,% | |

| Зведений бюджет, млрд. грн. | 314,4 | 398,3 | 445,5 | 442,8 | 455,9 | 651,9 | 143,0 |

| Державний бюджет (без врахування трансфертів), млрд. грн. | 233,9 | 311,8 | 344,7 | 337,6 | 354,8 | 531,5 | 149,8 |

| Місцеві бюджети (без врахування трансфертів), млрд. грн. | 80,5 | 86,5 | 100,8 | 105,2 | 101,1 | 120,5 | 119,2 |

Джерело: складено автором на основі даних МФУ.

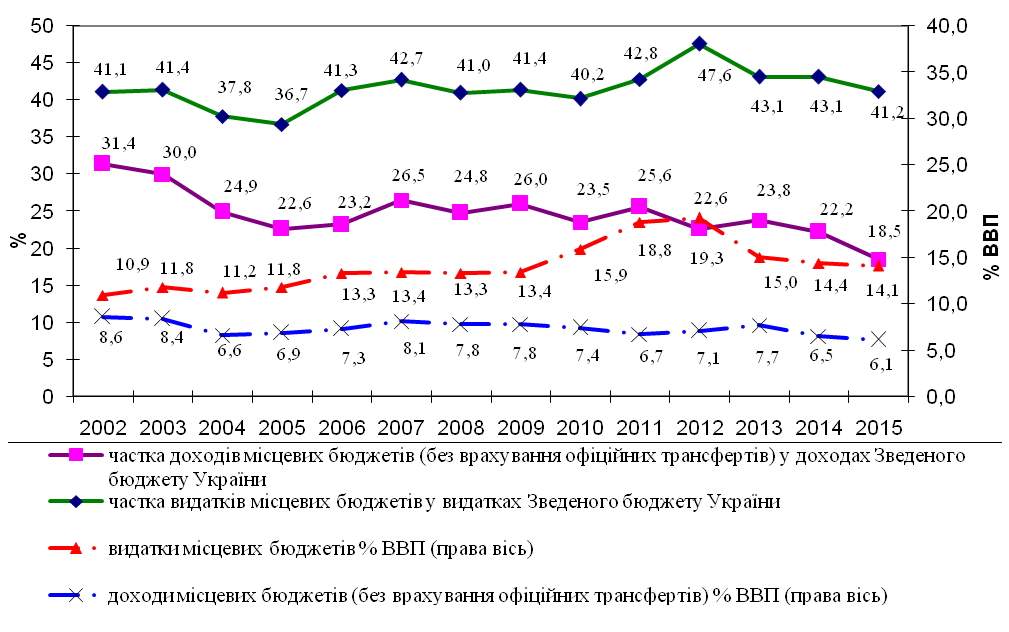

Як видно з рис. 1 частка доходів місцевих бюджетів (без врахування офіційних трансфертів) у ВВП зменшилася із 8,6% (2002 р.) до 6,1% (2015 р.). При чому під час реалізації заходів з бюджетної децентралізації (2014-2015 рр.) даний показник знизився на 0,4 відсоткових пунктів. Паралельно із цим, офіційні трансферти місцевим бюджетам мають стійку тенденцію до зростання: з 31,2% у 2002 р. до 59,1% у 2015 р., що означає посилення ролі держави у наповненні місцевих бюджетів.

Рис. 1 Доходи та видатки місцевих бюджетів (без врахування офіційних трансфертів) у % ВВП та їх частка у зведеному бюджеті України у 2002–2015 рр.

Джерело: розраховано автором на основі даних МФУ.

Під час реалізації заходів з реформи міжбюджетних відносин відбулося зниження податкових надходжень в доходах місцевих бюджетів на 4,9 відсоткових пунктів (з 86,4% у 2014 р. до 81,5% у 2015 р.). Основна причина – спад надходжень з ПДФО – на 16,3 відсоткових пунктів у 2015 р., порівняно із 2014 р. (табл. 2).

Податок на нерухоме майно, відмінне від земельної ділянки почав надходити до місцевих бюджетів України з 2012 р. До 2014 р. його обсяги були незначними (86,3 тис грн — 2012 р., 22,5 млн грн — 2013 р., 44,9 млн грн — 2014 р.), через що в структурі доходів місцевих бюджетів питома вага даного податку складала 0%. Проте у 2015 р. його надходження підвищилось майже у 17 разів і склало 745,7 млн грн (або 0,6% у загальному обсязі доходів без трансфертів). Збір за місця для паркування транспортних засобів та туристичний збір традиційно займають мізерну частку в доходах місцевих бюджетів і не перевищують значення 0,1%. У 2015 р. змінами до Бюджетного кодексу України було скасовано збір за провадження деяких видів підприємницької діяльності, відповідно, у попередньому році дані надходження призупинилися.

Таблиця 2

Структура доходів місцевих бюджетів (без врахування офіційних трансфертів) у 2012-2015 рр., %

|

Види доходів місцевих бюджетів |

Роки |

|||

|

2012 |

2013 |

2014 |

2015 |

|

| Податкові надходження, в т.ч.: | 85,2 | 86,7 | 86,4 | 81,5 |

| ПДФО | 60,6 | 61,4 | 61,9 | 45,6 |

| Податок на прибуток приватних підприємств | – | – | – | 2,0 |

| Місцеві податки та збори, у т.ч. | ||||

| податок на нерухоме майно, відмінне від земельної ділянки | 0,0 | 0,0 | 0,0 | 0,6 |

| збір за місця для паркування транспортних засобів | 0,1 | 0,1 | 0,1 | 0,1 |

| туристичний збір | 0,04 | 0,04 | 0,02 | 0,03 |

| єдиний податок | 13,9 | 6,3 | 7,3 | 9,1 |

| збір за провадження деяких видів підприємницької діяльності | 0,5 | 0,5 | 0,5 | – |

| транспортний податок | – | – | – | 0,4 |

| плата за землю | 12,5 | 12,2 | 12,0 | 12,3 |

| Акцизний податок з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів | – | – | – | 6,4 |

| Екологічний податок | 1,5 | 1,5 | 1,2 | 1,3 |

| Неподаткові надходження | 12,5 | 11,5 | 12,1 | 16,7 |

| Доходи без врахування офіційних трансфертів | 100,0 | 100,0 | 100,0 | 100,0 |

| Офіційні трансферти | 55,2 | 52,4 | 56,4 | 59,1 |

Джерело: розраховано автором на основі даних МФУ.

Слід відмітити, що у 2015 р. відбулося найбільше зростання частки неподаткових надходжень до місцевих бюджетів (за період від 2012 р.), в основному за рахунок власних надходжень бюджетних установ (із 12,1% у 2014 р. до 16,7% у 2015 р.). Відповідно до Бюджетного кодексу України власні надходження бюджетних установ включають в себе: плату за послуги, що надаються бюджетними установами згідно з їх основною діяльністю; надходження бюджетних установ від додаткової (господарської) діяльності; плата за оренду майна бюджетних установ; надходження бюджетних установ від реалізації в установленому порядку майна (крім нерухомого майна). Обсяг власних надходжень бюджетних установ в повній мірі залежить від ініціативності розпорядників бюджетних коштів щодо пошуку додаткових джерел їх збільшення. Тому можна відмітити це як позитивна тенденція у формуванні дохідної частини місцевих бюджетів України. Проте питома вага неподаткових надходжень залишається досить низькою.

У розрізі видів місцевих бюджетів структура доходів виглядає наступним чином (табл. 3).

Таблиця 3

Структура доходів місцевих бюджетів (з врахуванням офіційних трансфертів) за 2007–2015 рр., %

|

Доходи місцевих бюджетів |

Роки |

||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| Бюджет АРК, обласні бюджети, бюджети міст Києва та Севастополя | |||||||

| Податкові надходження, в т.ч. | 59,2 | 56,4 | 49,5 | 47,7 | 52,6 | 44,7 | 36,1 |

| -податок з доходів фізичних осіб | 47,2 | 43,5 | 37,0 | 36,3 | 40,7 | 35,5 | 20,6 |

| -плата за землю | 7,3 | 7,4 | 4,1 | 3,5 | 3,3 | 2,7 | 3,1 |

| -місцеві податки та збори | 0 | 0 | 0,7 | 1,2 | 2,0 | 2,2 | 5,8 |

| -єдиний податок | 0 | 0 | 0,5 | 1,1 | 1,8 | 2,0 | 2,3 |

| Неподаткові надходження, в т.ч. | 6,0 | 6,4 | 9,6 | 8,4 | 8,9 | 9,2 | 13,1 |

| -власні надходження бюджетних установ | 5,0 | 5,5 | 6,9 | 6,0 | 6,0 | 7,2 | 10,9 |

| Інші доходи | 7,3 | 7,2 | 1,9 | 1,1 | 0,9 | 0,8 | 0,9 |

| Офіційні трансферти з державного бюджету | 27,5 | 30,0 | 39,0 | 42,8 | 37,6 | 45,4 | 50,0 |

| Всього | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Бюджети міст республіканського, обласного значення | |||||||

| Податкові надходження, в т.ч. | 50,0 | 49,6 | 50,8 | 45,1 | 50,6 | 46,2 | 41,2 |

| -податок з доходів фізичних осіб | 36,1 | 37,1 | 38,1 | 31,2 | 34,3 | 31,4 | 24,2 |

| -плата за землю | 7,8 | 7,4 | 9,1 | 8,5 | 9,1 | 8,1 | 7,0 |

| -місцеві податки та збори | 1,2 | 1,0 | 2,3 | 4,1 | 5,6 | 5,8 | 12,4 |

| -єдиний податок | 2,4 | 2,2 | 1,8 | 3,6 | 5,1 | 5,4 | 4,8 |

| Неподаткові надходження, в т.ч. | 6,5 | 6,1 | 5,5 | 5,2 | 5,5 | 7,6 | 5,6 |

| -власні надходження бюджетних установ | 4,2 | 4,1 | 4,1 | 3,8 | 4,1 | 3,6 | 3,7 |

| Інші доходи | 9,9 | 10 | 1,7 | 1,4 | 1,2 | 0 | 0,9 |

| Офіційні трансферти з державного бюджету | 33,6 | 34,3 | 42,0 | 48,3 | 42,7 | 48,1 | 52,3 |

| Всього | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Районні бюджети | |||||||

| Податкові надходження, в т.ч. | 12,9 | 12,2 | 12,5 | 12,1 | 12,3 | 12,3 | 14,0 |

| -податок з доходів фізичних осіб | 12,1 | 11,1 | 12,4 | 12,0 | 12,2 | 12,3 | 14,0 |

| -плата за землю | 0,7 | 0,6 | 0 | 0 | 0 | 0 | 1,1 |

| -місцеві податки та збори | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| -єдиний податок | 0,1 | 0,1 | 0 | 0 | 0 | 0 | 0 |

| Неподаткові надходження, в т.ч. | 2,1 | 1,8 | 2,1 | 2,2 | 2,0 | 1,7 | 1,9 |

| -власні надходження бюджетних установ | 2,0 | 1,7 | 2,0 | 2,0 | 1,9 | 1,6 | 1,8 |

| Інші доходи | 3,8 | 3,2 | 0,3 | 0 | 0,1 | 0 | 0 |

| Офіційні трансферти з державного бюджету | 81,2 | 82,8 | 85,1 | 85,7 | 85,6 | 85,9 | 84,1 |

| Всього | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Бюджети міст районного значення | |||||||

| Податкові надходження, в т.ч. | 74,3 | 75,9 | 80,3 | 78,0 | 82,4 | 84,3 | 71,8 |

| -податок з доходів фізичних осіб | 45,5 | 47,2 | 44,4 | 39,4 | 40,6 | 41,4 | 0 |

| -плата за землю | 10,5 | 10,8 | 17,4 | 16,7 | 15,7 | 17,4 | 22,5 |

| -місцеві податки та збори | 3,3 | 3,1 | 7,6 | 14,0 | 17,4 | 19,5 | 47,2 |

| -єдиний податок | 8,5 | 8,2 | 7,2 | 12,7 | 16,1 | 18,1 | 22,6 |

| Неподаткові надходження, в т.ч. | 12,7 | 12,4 | 9,2 | 8,6 | 7,7 | 7,2 | 15,9 |

| -власні надходження бюджетних установ | 6,7 | 6,9 | 6,1 | 6,0 | 5,5 | 5,1 | 5,7 |

| Інші доходи | 9,9 | 8,5 | 4,8 | 3,5 | 3,0 | 2,8 | 4,5 |

| Офіційні трансферти з державного бюджету | 3,1 | 3,2 | 5,7 | 9,9 | 6,9 | 5,7 | 7,8 |

| Всього | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Селищні бюджети | |||||||

| Податкові надходження, в т.ч. | 70,3 | 71,2 | 76,5 | 74,9 | 81,3 | 85,7 | 77,2 |

| -податок з доходів фізичних осіб | 39,5 | 40,7 | 37,3 | 33,4 | 35,6 | 38,4 | 1,5 |

| -плата за землю | 14,6 | 15,4 | 23,6 | 22,6 | 24,3 | 23,9 | 27,9 |

| -місцеві податки та збори | 2,9 | 2,8 | 6,7 | 11,4 | 14,6 | 17,0 | 52,0 |

| -єдиний податок | 6,4 | 6,2 | 5,4 | 9,8 | 12,9 | 15,4 | 0 |

| Неподаткові надходження, в т.ч. | 15,8 | 15,8 | 13,4 | 11,8 | 7,8 | 7,5 | 14,7 |

| -власні надходження бюджетних установ | 9,2 | 10,7 | 10,5 | 9,0 | 5,3 | 5,5 | 5,8 |

| Інші доходи | 10,4 | 10,4 | 4,8 | 4,6 | 4,7 | 2,4 | 4,0 |

| Офіційні трансферти з державного бюджету | 3,5 | 2,6 | 5,3 | 8,7 | 6,2 | 4,3 | 4,1 |

| Всього | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Сільські бюджети | |||||||

| Податкові надходження, в т.ч. | 66,0 | 67,9 | 76,5 | 77,8 | 84,2 | 88,6 | 85,0 |

| -податок з доходів фізичних осіб | 30,5 | 32,1 | 30,8 | 27,6 | 29,7 | 31,2 | 0 |

| -плата за землю | 19,3 | 20,0 | 30,4 | 32,1 | 35,1 | 36,4 | 36,3 |

| -місцеві податки та збори | 0,9 | 0,8 | 4,7 | 8,5 | 11,1 | 12,5 | 66,7 |

| -єдиний податок | 4,8 | 4,6 | 3,9 | 7,4 | 9,9 | 11,3 | 28,7 |

| Неподаткові надходження, в т.ч. | 16,4 | 15,4 | 13,6 | 11,0 | 7,4 | 6,2 | 7,7 |

| -власні надходження бюджетних установ | 9,4 | 10,1 | 11,1 | 8,7 | 5,2 | 4,1 | 3,6 |

| Інші доходи | 9,3 | 7,8 | 3,5 | 2,3 | 2,2 | 1,4 | 1,6 |

| Офіційні трансферти з державного бюджету | 8,3 | 8,9 | 6,4 | 8,9 | 6,2 | 3,9 | 5,5 |

| Всього | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Джерело: розраховано автором на основі даних МФУ.

Розраховані показники з таблиці 3 дозволяють зробити наступні висновки:

- офіційні трансферти у всіх видах бюджетів, крім бюджетів базового рівня[2], є домінуючим джерелом їх формування із стійкою тенденцією до збільшення.

Коментар: залежність місцевих бюджетів від фінансування з державного бюджету є проблемою України не одне десятиріччя. Це пов‘язано не лише через недосконалий механізм вирівнювання фінансової спроможності місцевих бюджетів, а також із-за відсутності ініціативи місцевих органів влади щодо ефективного формування дохідної частини своїх бюджетів. Без зацікавленості місцевих органів влади та їхніх активний дій будь-які спроби органів державної влади у створенні ефективного місцевого самоврядування не матимуть належної реалізації.

- ПДФО, як основний бюджетоутворюючий податок місцевих бюджетів, знизився в 2015 р., порівняно із 2014 р., у всіх бюджетах (крім районного), а в сільських бюджетах та бюджетах міст районного значення взагалі досяг свого мінімуму (за 2015 р.).

Коментар: змінами до Бюджетного кодексу України (редакція 2014 р. зі змінами та доповненнями) прийнято норму, згідно якої 25,0% ПДФО надходить до державного бюджету (раніше ПДФО повністю зараховувався до місцевих бюджетів, крім бюджету м. Києва). Саме це вплинуло на вагоме зменшення фінансового забезпечення діяльності ОМС. За нашими підрахунками втрати місцевих бюджетів від надходжень з ПДФО, не покривають введення нових податків та збільшення відсотків відрахувань від існуючих.

Також було прийнято норму згідно якої до районного бюджету надходить ПДФО лише від громад, що не об‘єдналися, а в результаті об‘єднання всіх громад району районний бюджет не отримує ПДФО. І, навпаки, громади, що не об‘єдналися позбавлені права на одержання ПДФО до своїх бюджетів, а ті, що об‘єдналися – отримують визначену законом частку ПДФО. Отже, в будь якому випадку один із видів бюджетів (районний або бюджети сіл, селищ, міст районного значення) буде недотримувати левову частку надходжень, що негативно впливатиме на здатність ОМС виконувати свої повноваження. Тому, на нашу думку, така норма Бюджетного кодексу України потребує перегляду.

- місцеві податки і збори у 2015 р., порівняно із 2014 р., відчутно зросли у всіх видах місцевих бюджетів. Так, у бюджетах міст районного значення їх частка в доходах збільшилася з 19,5% (2014 р.) до 47,2% (2015 р.); селищних бюджетах – з 17,0% до 52,0%; сільських бюджетах – з 12,5% до 66,7% відповідно.

Коментар: збільшення обсягу місцевих податків та зборів пов’язано не так із підвищенням ефективності їх адміністрування, як із змінами структури місцевих податків та зборів (відповідно до редакції БКУ 2014 р. зі змінами та доповненнями). Зокрема, за рахунок плати за землю та єдиного податку, які з 2015 р. стали включатися до складу місцевих податків та зборів.

- найбільший обсяг податкових доходів у 2015 р. надходить до бюджетів міст республіканського, обласного значення (2,1% у ВВП та 42,7% у структурі податкових надходжень по видах місцевих бюджетах) та бюджету АРК, обласних бюджетів (1,5% у ВВП та 31,1% у структурі податкових надходжень по видах місцевих бюджетів) (табл. 4).

Коментар: це спричинено значним обсягом надходжень від ПДФО через більш розвинуту інфраструктуру в обласних центрах та вищий рівень зайнятості населення.

- найменший обсяг податкових надходжень у 2015 р. припадає на бюджети міст районного значення (0,1% у ВВП), селищні (0,1% у ВВП) та сільські бюджети (0,4% у ВВП) (табл. 4).

Коментар: податки, якими обкладаються основні активи сіл, селищ, міст районного значення (лісові, водні ресурси, надра, земля, інші природні ресурси), не перевищують значення 0,2% у ВВП. Зазначені види надходжень повинні стати вагомішим джерелом надходжень до місцевих бюджетів України, що допомогло б підвищити фінансову спроможність ОМС та зменшити залежність ОМС від рішень центральних органів влади.

- у 2015 р. частка неподаткових надходжень місцевих бюджетів у ВВП склала 1,0%. 2015 р. (табл. 4).

Коментар: до неподаткових надходжень, крім власних надходжень бюджетних установ, також включаються доходи від власності та підприємницької діяльності, зокрема частина чистого прибутку комунальних підприємств. Тобто розширення мереж комунальних підприємств та надання додаткових видів необхідних послуг населенню може стати додатковим резервом доходів місцевих бюджетів, що напряму залежить від ініціативи ОМС.

Таблиця 4

Структура доходів за рівнями місцевих бюджетів України та у ВВП у 2013 та 2015 рр., %

| Рік | Всього по місцевих бюджетах | Регіональний рівень | Районний рівень та міста обласного значення | Базовий рівень | |||

| Бюджет АРК, міст Києва та Севастополя, обласні бюджети | Бюджети міст республіканського та обласного значення | Районні бюджети | Бюджети міст районного значення | Селищні бюджети | Сільські бюджети | ||

| Податкові надходження, %ВВП | |||||||

| 2013 | 5,4 | 1,5 | 2,6 | 0,6 | 0,2 | 0,2 | 0,4 |

| 2015 | 5,0 | 1,5 | 2,1 | 0,7 | 0,1 | 0,1 | 0,4 |

| Структура податкових надходжень по видах місцевих бюджетів | |||||||

| 2013 | 100,0 | 27,1 | 47,9 | 10,7 | 3,2 | 3,1 | 8,0 |

| 2015 | 100,0 | 31,1 | 42,7 | 13,2 | 2,2 | 2,2 | 8,7 |

| ПДФО, % ВВП | |||||||

| 2013 | 3,9 | 1,2 | 1,8 | 0,6 | 0,1 | 0,1 | 0,2 |

| 2015 | 3,0 | 1,1 | 1,3 | 0,7 | 0 | 0 | 0 |

| Структура надходжень ПДФО по видах місцевих бюджетів | |||||||

| 2013 | 100,0 | 31,2 | 45,8 | 15,0 | 2,2 | 1,9 | 3,9 |

| 2015 | 100,0 | 35,8 | 42,3 | 21,9 | 0 | 0 | 0 |

| Плата за землю, % ВВП | |||||||

| 2013 | 0,7 | 0,0 | 0,5 | 0 | 0 | 0,1 | 0,2 |

| 2015 | 0,7 | 0,1 | 0,4 | 0 | 0 | 0 | 0,2 |

| Структура надходжень плати за землю по видах місцевих бюджетів | |||||||

| 2013 | 100,0 | 0,0 | 63,6 | 0,2 | 4,7 | 6,9 | 24,5 |

| 2015 | 100,0 | 17,8 | 47,8 | 0 | 4,5 | 5,3 | 24,5 |

| Неподаткові надходження, % ВВП | |||||||

| 2013 | 0,7 | 0,3 | 0,3 | 0,1 | 0 | 0 | 0 |

| 2015 | 1,0 | 0,6 | 0,3 | 0,1 | 0 | 0 | 0 |

| Структура неподаткових надходжень по видах місцевих бюджетів | |||||||

| 2013 | 100,0 | 37,1 | 39,8 | 13,1 | 2,3 | 2,3 | 5,4 |

| 2015 | 100,0 | 54,8 | 28,4 | 8,6 | 2,3 | 2,1 | 3,9 |

| Офіційні трансферти, % ВВП | |||||||

| 2013 | 7,9 | 1,6 | 2,2 | 4,1 | 0 | 0 | 0 |

| 2015 | 8,8 | 2,1 | 2,7 | 3,9 | 0 | 0 | 0 |

| Структура офіційних трансфертів по видах місцевих бюджетів | |||||||

| 2013 | 100,0 | 17,9 | 28,7 | 52,6 | 0,2 | 0,2 | 0,4 |

| 2015 | 100,0 | 24,3 | 30,6 | 44,6 | 0,1 | 0,1 | 0,3 |

| Всього доходів без врахування офіційних трансфертів, % ВВП | |||||||

| 2013 | 6,3 | 1,8 | 3,0 | 0,7 | 0,2 | 0,2 | 0,5 |

| 2015 | 6,1 | 2,1 | 2,5 | 0,7 | 0,1 | 0,1 | 0,5 |

| Структура доходів без трансфертів по видах місцевих бюджетів | |||||||

| 2013 | 100,0 | 28,0 | 47,2 | 10,8 | 3,1 | 3,1 | 7,7 |

| 2105 | 100,0 | 35,1 | 40,3 | 12,2 | 2,3 | 2,3 | 7,9 |

| Всього доходів з врахуванням офіційних трансфертів, % ВВП | |||||||

| 2013 | 14,2 | 3,3 | 5,2 | 4,7 | 0,2 | 0,2 | 0,5 |

| 2015 | 14,9 | 4,3 | 5,1 | 4,7 | 0,1 | 0,1 | 0,5 |

| Структура доходів з трансфертами по видах місцевих бюджетів | |||||||

| 2013 | 100,0 | 28,1 | 21,1 | 42,4 | 1,9 | 1,9 | 4,6 |

| 2015 | 100,0 | 28,7 | 34,5 | 31,4 | 1,0 | 1,0 | 3,4 |

Джерело: розраховано автором на основі даних МФУ.

Висновки.

Виходячи із проведених розрахунків, із впевненістю можна сказати, що реалізація заходів бюджетної децентралізації поки не зумовила реальне збільшення податкових та неподаткових надходжень місцевих бюджетів. Так, це спричинено деякими недоліками бюджетного законодавства (наприклад, підхід до перерозподілу ПДФО між бюджетами різних рівнів). Але не слід забувати, процес бюджетної децентралізації було запущено з початку 2015 р. Один рік –незначний проміжок часу для того, щоб реформа міжбюджетних відносин показала свою ефективність.

Ефективне вирішення завдання фінансового забезпечення функцій ОМС, які матимуть позитивний вплив на проведення бюджетної децентралізації в Україні, потребує перегляд перерозподілу ПДФО між різними рівнями місцевих бюджетів на користь бюджетів сіл, селищ, міст районного значення та необхідності перерахунку ПДФО до державного бюджету у розмірі 25,0%.

Відповідно до нової редакції Бюджетного кодексу України перелік доходів місцевих бюджетів дійсно розширився, чим надано можливість ОМС акумулювати значний обсяг коштів у своїх бюджетах. Але до того часу поки ОМС не вживатимуть активних дій щодо ефективного формування та використання коштів місцевих бюджетів, внесені зміни до бюджетного та податкового законодавства не матимуть позитивних результатів. Зокрема, для збільшення бюджетних доходів ОМС повинні вживати заходи щодо детінізації доходів населення, збільшення податкової бази адміністративно-територіальних одиниць тощо.

[1] Промова Міністра фінансів Наталії Яресько на засіданні Уряду щодо виконання Державного бюджету за 2015 рік. Електронний ресурс. – Доступний з :http://www.minfin.gov.ua/news/view/promova-ministra-finansiv-natalii-iaresko-na-zasidanni-uriadu-shchodo-vykonannia-derzhavnoho-biudzhetu-za–rik?category=bjudzhet

[2]Незначний обсяг трансфертів у доходах сільських, селищних бюджетах та бюджетах міст районного значення пов‘язаний із тим, що трансферти акумулюються в районних бюджетах, а вже потім розподіляються між бюджетами базового рівня.

Автор: admin