Світовий досвід використання інструментів зниження податкового навантаження на проміжне споживання імпорту національними експортерами

27 Березня 2017

Артур Зубрицький,

експерт ІПР

Оцінка імпортної складової експорту України, проведена у попередніх дослідженнях, дозволяє констатувати підвищення залежності вітчизняних експортерів від проміжного споживання імпорту. Така ситуація актуалізує пошук інструментів, які б дали змогу знизити податкове навантаження на імпортну сировину, матеріали та комплектуючі, що використовуються для виробництва українських експортних товарів.

Найбільш розповсюдженим інструментом фіскальної політики, що використовується у світовій практиці для досягнення зазначених вище цілей, є система повернення ввізного мита експортерам. Відповідно до Угоди про субсидії та компенсаційні заходи (далі – УСКЗ), повернення мита являє собою зменшення або повернення імпортних зборів, які стягуються з матеріалів, що споживаються в процесі виробництва експортного товару [1, с. 264].

Схема повернення мита вважається такою, що відповідає положенням УСКЗ, якщо дотримуються такі вимоги:

1) повернення мита стосуються імпортних зборів, які стягуються з вхідних ресурсів, що споживаються виключно для виробництва експортних товарів;

2) зменшення або повернення імпортних зборів не може перевищувати суми, що була нарахована та реально сплачена з імпортних ресурсів, використаних у процесі виробництва експортної продукції;

3) повинна бути розроблена та запроваджена система або процедура підтвердження того, які саме імпортні вхідні ресурси та у яких обсягах споживаються для виробництва експортної продукції.

У реальних комерційних ситуаціях виробник може випускати продукцію для внутрішнього та експортного ринків, одночасно використовуючи вітчизняні та імпортні ресурси. У такому випадку може бути використана змішана схема повернення мита, в межах якої зниження або повернення мита може бути здійснене у випадку, коли експортна продукція виготовляється виключно з вітчизняної сировини. Іншими словами, експортний товар може фізично не містити імпортних вхідних ресурсів, які натомість використовуються для виробництва товару, що реалізується на внутрішньому ринку.

Для запровадження змішаної схеми повернення мита має дотримуватися умова, відповідно до якої вітчизняні ресурси, якими заміщені імпортні, повинні бути рівними за обсягом, якістю та характеристиками імпортним вхідним ресурсам. Крім того, має бути застосована процедура перевірки даної умови, що повинна бути зрозумілою і базуватися на загальноприйнятих комерційних практиках у країні, що застосовує таку схему [2, с. 23–25].

Розглянемо досвід окремих країн щодо використання схем повернення ввізного мита національним експортерам.

Південна Корея. Уряд Південної Кореї розпочав застосовувати схеми повернення мита з 1 липня 1975 р. Відповідно до Спеціального акта стосовно повернення мита (Special Act for Duty Drawback) об’єктом застосування цього інструменту стимулювання експорту є:

1) експортні операції, здійснені відповідно до вимог митного законодавства;

2) особливі види транзакцій, що дають право на повернення мита – постачання приладдя для суден та літаків, що курсують між Кореєю та іноземними державами; імпорт приладдя для пелагічних-риболовних суден;

3) внутрішній продаж або постачання будівельних матеріалів, які оплачуються іноземною валютою – постачання товарів та будівельних матеріалів військовим силам США, іноземним посольствам, консульствам та дипломатичним місіям у Кореї, оплата яких здійснюється в іноземній валюті;

4) товари та сировина, які поставляються в пов’язані області, включаючи пов’язані заводи, магазини.

Обсяг повернення мита може бути розрахований двома способами: як індивідуальне відшкодування та як спрощене фіксоване відшкодування.

Індивідуальне відшкодування являє собою суму індивідуальних тарифів, що стягуються з кожного виду сировини, яка використовується для виробництва експортної продукції. Для отримання права на відшкодування повинні бути дотримані такі умови:

1) наявність документів, що містять інформацію стосовно обсягів та кількості сировини, використаної для виробництва експортних товарів;

2) наявність свідоцтва про сплату податку за кожним видом імпортованої сировини, що використана для виробництва експортних товарів;

3) наявність документів, що підтверджують факт експорту.

Основною перевагою індивідуального відшкодування є точність розрахунків, проте цей метод може бути ускладненим у випадку використання багатьох типів сировини для виробництва експортних товарів або складності виробничих операцій. Для усунення цієї проблеми та спрощення процедури повернення мита для малих та середніх підприємств застосовується спрощене фіксоване відшкодування, в межах якого заявник може скористатися заздалегідь визначеним списком ставок відшкодування для певних товарів.

Спрощене фіксоване відшкодування може бути використане лише малими підприємствами, річний обсяг відшкодування мита яким за попередні два роки не перевищував 400 млн. вон на рік. У межах цього підходу Митна служба Кореї визначає та оголошує розпис спрощених фіксованих ставок повернення мита на рівні 10-значних заголовків Гармонізованої системи кодифікування та опису товарів. Такий розпис ставок оновлюється щорічно та визначається на основі середньої суми повернення мита для кожного експортного товару у попередньому році [3].

Починаючи з 1997 р. імпортована сировина, що використовується для виробництва експортної продукції, може бути кваліфікована у межах схеми повернення мита протягом двох років з дати імпорту.

У табл. 1 наведені деякі характеристики використання схем повернення мита з метою стимулювання експорту в Південній Кореї.

Таблиця 1

Окремі характеристики використання схем повернення мита в Південній Кореї

| Рік | Загальна сума повернення мита, трлн вон | Сума повернення мита / обсяг експорту | Сума повернення мита / сума надходжень мита |

| 1975 | 0,1 | 0,3 | – |

| 1990 | 1,2 | 2,6 | 24,0 |

| 2000 | 2,2 | 1,0 | 21,0 |

| 2009 | 3,2 | 0,8 | 21,6 |

Джерело: складено автором за даними [4, с. 13].

Ставка повернення мита, що визначається як співвідношення суми повернення мита до вартості експорту, зросла з 0,3 % у 1975 р. до 2,6 % у 1990 р. Водночас загальний обсяг схем повернення мита збільшився з 0,1 трлн вон (еквівалент 0,2 млрд дол. США) у 1975 р., коли було запроваджено цей інструмент, до 3,2 трлн вон (еквівалент 2,7 млрд дол. США) у 2009 р. [90, с. 9].

Подальше зростання відшкодувань мита експортерам спостерігалося у 2010 р. (3,5 млрд дол. США) та 2011 р. (4,4 млрд дол. США), що становило 24,8 та 29 % сукупних митних надходжень відповідно. На сьогодні Митною службою Південної Кореї розроблена електронна система повернення мита, яка дозволяє за допомогою Інтернету заповняти запити на повернення мита, а електронна система казначейських переказів створює для Банку Кореї можливість у режимі реального часу відшкодовувати мито експортерам[5] [6, с. 82].

Позитивний вплив повернення мита на національний експорт Південної Кореї емпірично підтверджений у дослідженні Дж. С. Мах. Використовуючи регресійний аналіз даних за період 1975–2001 рр., автор доходить висновку щодо наявності стійкого позитивного зв’язку між відшкодуванням мита експортерам та експортною пропозицією. За результатами розрахунків, зростання обсягу відшкодування мита експортерам на 10 % призводить до зростання експорту на 1,2–2,1 % [7, с. 972].

КНР. Запровадження системи повернення імпортних мит експортерам відбулося у 1985 р. у межах комплексу економічних реформ, спрямованих на стимулювання експорту. На початковому етапі функціонування системи повернення імпортних мит її дія поширювалася як на обробку сировини для подальшого експорту, так і на збирання готових експортних товарів з використанням імпортних матеріалів та комплектуючих. У 1987 р. система повернення мит імпортерам була розширена на всю сировину та проміжне імпортне споживання, які використовувалися у процесів виробництва експортних товарів, а згодом – на всі капітальні імпортні товари, у випадку, якщо відповідне обладнання було потрібне для виконання укладених контрактів.

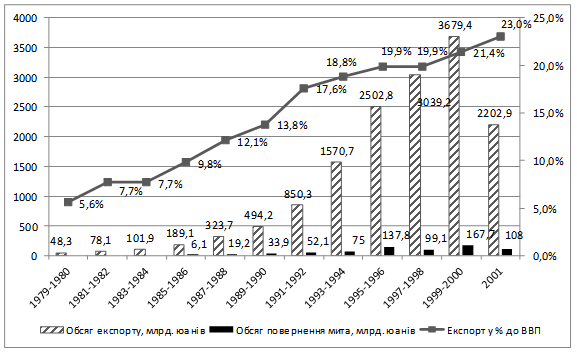

Як видно з рис. 1, лібералізація зовнішньоторговельного режиму КНР зумовила зростання обсягів повернення мита експортерам. Відповідний показник підвищився з 6 млрд юанів у 1985–1986 рр. до 108 млрд юанів у 2001 р.

Позитивний вплив системи повернення мита на національний експорт КНР був підтверджений у статті Ч. Чао. Найбільш позитивні ефекти цей інструмент чинить на експорт електроніки, автомобілів, хімічних і пластмасових виробів, текстильної та швейної продукції, у той час як вплив на сільськогосподарські та продовольчі галузі є незначним [8, с. 446].

Рис. 1. Динаміка основних показників експорту та відшкодування мита експортерам КНР протягом 1979–2001 рр.

Джерело: складено автором за даними: [9, с. 134].

Індія. Функціонування системи повернення мита в Індії регламентується Митним актом 1962 р. та Правилами повернення імпортного мита, центрального акцизу та сервісного податку 1995 р. Допустимі суми повернення мита та акцизного збору сплачуються експортерам шляхом депонування відповідних сум на визначеному банківському рахунку.

Схеми повернення мита та акцизу в Індії застосовуються до таких операцій: 1) експорту товарів, раніше імпортованих до Індії, що не зазнали будь-яких змін (реекспорт); 2) експорту товарів, раніше імпортованих до Індії, після їх використання; 3) експорту товарів, виготовлених з використанням імпортної сировини; 4) експорту товарів, виготовлених з використанням імпортної та вітчизняної сировини [10].

В Індії існує дві основні схеми повернення мита: повернення за загальною галузевою ставкою та повернення за абсолютною ставкою.

Більша частина повернення мита здійснюється за загальною галузевою ставкою, яка являє собою середню ставку, розраховану на основі середньої кількості та вартості проміжного споживання імпорту та величини сплаченого мита для конкретного експортного товару. Загальні галузеві ставки повернення мита щорічно розраховуються урядом Індії та оприлюднюються у формі Переліку ставок повернення мита та акцизів.

Абсолютна ставка повернення мита використовується у випадку, коли експортний продукт не має загальної галузевої ставки або вона покриває менше, ніж 4/5 вартості мита, сплаченого при імпорті матеріалів, що були використані для виготовлення експортних товарів.

У табл. 2 відображена динаміка обсягів відшкодування мита та акцизу експортерам в Індії протягом 2010–2014 рр.

Таблиця 2

Обсяги відшкодування мита експортерам в Індії протягом 2010–2014 рр.

| Рік | Імпорт, млрд рупій | Експорт, млрд рупій | Обсяг митних надходжень, млрд рупій | Обсяг повернення мита | Обсяг повернення мита у % до митних надходжень |

| 2010 | 13 637,36 | 8 455,34 | 833,24 | 92,19 | 11,1 % |

| 2011 | 16 834,67 | 11 429,22 | 1 358,13 | 90,01 | 6,6 % |

| 2012 | 23 454,63 | 14 659,59 | 1 493,28 | 123,31 | 8,3 % |

| 2013 | 26 691,62 | 16 343,19 | 1 653,46 | 173,55 | 10,5 % |

| 2014 | 27 154,34 | 19 050,11 | 1 720,33 | 185,39 | 10,8 % |

Джерело: складено автором за даними [11, с. 4, 6].

Як видно з табл. 2, використання схеми повернення мита експортерами є досить популярним механізмом стимулювання експорту в Індії, про що свідчить стабільне відношення суми повернення мита до сукупних податкових надходжень.

Варто зазначити, що в Україні також існує механізм зниження податкового навантаження на проміжне споживання імпорту вітчизняними експортерами, яким є митний режим переробки на митній території (Глава 23 Митного кодексу України). У наступній публікації ми розглянемо особливості його функціонування та проаналізуємо відповідність даного митного режиму світовій практиці.

1 Agreement on Subsidies and Countervailing Measures [Electronic resource] / World Trade Organization // The Uruguay Round agreements. – Mode of access : https://www.wto.org/english/docs_e/legal_e/24-scm.pdf

2 Export Promotion and the WTO: A Brief Guide / International Trade Centre. – Geneva : ITC, 2009. – 50 p.

3 Korea Customs and Tariff 2009 [Electronic resource] / Customs & Tariff Bureau, Ministry of Strategy and Finance. – 2009. – Mode of access : http://www.mosf.go.kr/_upload/bbs/76/attach/kct2009.pdf

4 Mah J. S. Export Promotion Policies, Export Composition and Economic Development of Korea / J. S. Mah // Law and Development Review. – 2011. – Vol. 4, Issue 2. – P. 3–27.

5 Починаючи з 2009 р., інформація стосовно методів розрахунку повернення мита та загальних обсягів експорту, що був здійснений з використанням цього фіскального інструменту, не надається урядом Південної Кореї.

6 Republic of Korea Trade Policy Review / WTO Report by the Secretariat. – 2012. – WT/TPR/G/268. – 198 p.

7 Mah J. S. The Effect of Duty Drawback on Export Promotion: The Case of Korea / J. S. Mah // Journal of Asian Economics. – 2007. – № 18. – P. 967–973.

8 Chao C. China’s import duty drawback and VAT rebate policies: a general equilibrium analysis / C. Chao, S. Eden, W. Yu // China Economic Review (Amsterdam). – 2006. – Vol. 17, No. 4. – P. 432–448.

9 Mah J. S. Duty Drawback and Export Promotion in China / J. S. Mah // The Journal of Developing Areas. – 2007. – Vol. 40, Number 2. – P. 133–140.

10 Kumar R. All about Duty Drawback Exim Scheme [Electronic resource] / R. Kumar, B. Com // Tax Guru. – 30 March, 2014. – Mode of access : http://taxguru.in/custom-duty/duty-drawback-exim-scheme.html

11 Union Government (Indirect Taxes – Customs) : Compliance Audit // Report of the Comptroller and Auditor General of India. – 2015. – № 8. – 110 p.

Автор: admin