Об‘єднані територіальні громади – 2016

10 Травня 2017

Діна Серебрянська,

експерт ІПР

Рівень фінансового забезпечення територіальних громад в Україні, на сучасному етапі, не відповідає поставленим цілям держави щодо створення умов для підвищення конкурентоспроможності регіонів та забезпечення їх сталого розвитку. Результати дослідження показали, що обсяг капітальних видатків місцевих бюджетів є критичним (за економічною класифікацією видатків, їх частка у 2016 р. склала лише 15%, решта – це фінансування поточних потреб населення). Виходячи із проблеми слабкої ролі органів місцевого самоврядування у забезпеченні економічного зростання територій, держава взяла курс на укрупнення територіальних громад, підтримку їх інфраструктури та фінансування інвестиційних проектів регіонального розвитку.

У 2015 р. розпочався процес об‘єднання територіальних громад сіл, селищ, міст та практичне застосування бюджетного та податкового кодексів щодо реформування міжбюджетних відносин в Україні. Прийняті у 2015-2016 рр. нормативно-правові акти спрямовані, зокрема, на регулювання діяльності об’єднаних територіальних громад (далі – ОТГ).

Відповідно до Постанови КМУ[1] ОТГ з 2016 р. розпочали отримувати субвенцію на розвиток інфраструктури: по 1 млрд грн[2] у 2016 р. та 2017 р. (план)[3]. Відповідно до пункту 4 зазначеної постанови субвенція надається для створення, модернізації інфраструктури ОТГ та може спрямовуватися на нове будівництво, реконструкцію, капітальний ремонт об’єктів інфраструктури, що належать до комунальної форми власності (у тому числі на виготовлення проектної та містобудівної документації). Субвенція розподілилася між 159 ОТГ відповідно до їхньої площі і чисельності сільського населення. При чому громади, які об’єднали найбільше сільського населення або сільської території, отримали найбільший обсяг субвенції[4].

У березні 2017 р. було прийнято Закон України «Про внесення змін до деяких законодавчих актів України щодо особливостей добровільного об’єднання територіальних громад, розташованих на територіях суміжних районів» (№5520), положення якого можуть простимулювати ОТГ до об‘єднання. Законом передбачена можливість створення ОТГ, суб`єктом утворення яких є, зокрема, територіальні громади міст обласного значення без зміни меж відповідних районів, а також визначення чіткої послідовності дій в процесі призначення перших місцевих виборів у територіальних громадах, утворених в результаті об`єднання територіальних громад різних районів, та зміни меж таких районів[5]. Як відомо, саме по цій причині протягом 2015-2017 рр. ЦВК було відмовлено у призначенні місцевих виборів у 40 ОТГ.

Крім того, було прийнято зміни до бюджетного та податкового законодавства, направлені на розширення дохідної спроможності бюджетів базового рівня (табл. 1).

Таблиця 1

Податкові доходи місцевих бюджетів України за різними редакціями бюджетного та податкового кодексів України

|

Бюджетний та податковий кодекси України, що діяли у 2014 р. |

Бюджетний та податковий кодекси України, що діяли протягом 2016 р. |

|

Податок на доходи фізичних осіб |

|

|

Бюджет міста Києва – 50%; бюджет міста Севастополя – 100% |

Бюджети міст Києва та Севастополя – 60% |

|

Бюджет Автономної Республіки Крим, обласні бюджети – 25% |

Бюджет Автономної Республіки Крим, обласні бюджети – 15% |

|

Бюджети міст республіканського Автономної Республіки Крим та обласного значення – 75% |

Бюджети міст республіканського Автономної Республіки Крим та обласного значення – 60% |

|

Районні бюджети – 25% |

Районні бюджети – 60% |

|

Бюджети сіл, їх об’єднань, селищ, міст районного значення – 25% |

Бюджети сіл, їх об’єднань, селищ, міст районного значення – 0% |

|

– |

Бюджети об’єднаних територіальних громад – 60% |

| Державний бюджет – 0% |

Державний бюджет – 25% |

|

Податок на прибуток приватних підприємств |

|

|

– |

Бюджет Автономної Республіки Крим, обласні бюджети, бюджет міста Києва – 10% |

|

Платіж за користування надрами загальнодержавного значення |

|

|

Бюджети міст Києва та Севастополя – 50% |

Бюджети міст Києва та Севастополя – 25% |

|

Податок на нерухоме майно, відмінне від земельної ділянки |

|

|

Об’єкт оподаткування житлова нерухомість. Ставка податку не повинна перевищувати 2% розміру мінімальної заробітної плати |

Об’єкт оподаткування житлова та нежитлова нерухомість. Ставка податку не повинна перевищувати 3% розміру мінімальної заробітної плати |

|

Екологічний податок з 2013 р. |

|

|

Бюджети міст Києва та Севастополя – 35% |

Бюджети міст Києва та Севастополя – 80% |

|

Обласні бюджети та бюджет АРК – 10% |

Обласні бюджети та бюджет АРК – 55 % |

|

Сільські, селищні, міські бюджети – 25% |

Сільські, селищні, міські бюджети – 25 % |

|

– |

Бюджети об’єднаних територіальних громад – 25 % |

|

Акцизний податок з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів |

|

|

– |

Бюджети міст республіканського АРК та обласного значення, міст Києва та Севастополя, районні бюджети, бюджети об’єднаних територіальних громад. Ставка податку встановлюється на рівні 5% від вартості підакцизних товарів, крім пального, яке оподатковується в розмірі 0,042 євро за кожний літр реалізованого товару |

|

Транспортний податок |

|

|

– |

Бюджети міст республіканського АРК та обласного значення, міст Києва та Севастополя, районні бюджети, бюджети об’єднаних територіальних громад. Ставка податку встановлюється з розрахунку на календарний рік у розмірі 25 000 гривень за кожен легковий автомобіль, що є об’єктом оподаткування. |

Джерело: складено автором на основі різних редакцій бюджетного та податкового кодексів України.

Таким чином, органи державної влади реалізовують заходи, які повинні сприяти швидкому та повномасштабному об‘єднанню громад. Проте, такий процес проходить не досить швидкими темпами. Станом на лютий 2017 р. створено 367 ОТГ. Ще у 47 ОТГ 30 квітня 2017 р. відбулися вибори депутатів сільських, селищних, міських рад та відповідних сільських, селищних, міських голів. Отже, на початок травня 2017 р. нараховується 414 ОТГ (табл. 2).

Таблиця 2

Об‘єднані територіальні громади, в яких відбулися перші вибори*

|

Області України |

Кількість об’єднаних громад |

К-сть населених пунктів, що входять до складу об’єднаної територіальної громади |

|||||

|

Всього |

Міста обласного значення |

Міста районного значення |

Селища міського типу |

Села |

Селища |

||

| Вінницька |

24 |

165 | 0 | 5 | 7 | 135 |

18 |

| Волинська |

20 |

242 | 0 | 1 | 5 | 236 |

0 |

| Дніпропетровська |

34 |

419 | 0 | 2 | 14 | 384 |

19 |

| Донецька |

7 |

145 | 1 | 3 | 6 | 120 |

15 |

| Житомирська |

32 |

565 | 0 | 3 | 20 | 534 |

8 |

| Закарпатська |

5 |

28 | 0 | 3 | 0 | 25 |

0 |

| Запорізька |

24 |

269 | 0 | 4 | 4 | 245 |

16 |

| Івано-Франківська |

12 |

99 | 0 | 1 | 2 | 93 |

3 |

| Київська |

2 |

9 | 0 | 0 | 2 | 7 |

0 |

| Кіровоградська |

7 |

65 | 0 | 3 | 0 | 60 |

2 |

| Луганська |

4 |

77 | 0 | 0 | 3 | 73 |

1 |

| Львівська |

25 |

294 | 0 | 4 | 6 | 283 |

1 |

| Миколаївська |

20 |

197 | 0 | 1 | 6 | 173 |

17 |

| Одеська |

12 |

146 | 2 | 0 | 3 | 141 |

0 |

| Полтавська |

20 |

300 | 0 | 2 | 5 | 293 |

0 |

| Рівненська |

19 |

244 | 0 | 1 | 3 | 239 |

1 |

| Сумська |

19 |

320 | 0 | 2 | 8 | 301 |

9 |

| Тернопільська |

36 |

345 | 0 | 5 | 12 | 328 |

0 |

| Харківська |

5 |

74 | 0 | 1 | 5 | 65 |

3 |

| Херсонська |

14 |

125 | 0 | 0 | 6 | 108 |

11 |

| Хмельницька |

26 |

569 | 0 | 3 | 11 | 552 |

3 |

| Черкаська |

10 |

73 | 0 | 2 | 3 | 58 |

10 |

| Чернівецька |

18 |

101 | 0 | 4 | 2 | 95 |

0 |

| Чернігівська |

19 |

387 | 0 | 6 | 8 | 352 |

21 |

| Всього |

414 |

5258 | 3 | 56 | 141 | 4900 |

158 |

Джерело: Центральна виборча комісія. Електронний ресурс. – Доступний з : https://www.drv.gov.ua/portal/!cm_core.cm_index?option=ext_gromada&prejim=1&pmn_id=145

* Дані подано станом на травень 2017 р.

Фактично об‘єдналося лише 14,5% від загальної кількості місцевих рад. Враховуючи те, що найактивніша частина громад України вже укрупнилася, продовження добровільного об‘єднання громад може на декілька років відтягнути очікувані результати від запровадження заходів з бюджетної децентралізації.

Не всі із 367 ОТГ перейшли на прямі відносини з державним бюджетом. Основна причина – місцева влада з 11 областей України не направила на затвердження Кабінету Міністрів України Перспективні плани формування територій громад, що є обов‘язковою умовою для переходу на прямі міжбюджетні відносини з державним бюджетом. Процедура затвердження Перспективних планів наступна: обласні державні адміністрації вносять відповідні корективи до даного плану, подають їх на розгляд обласним радам і після схвалення та погодження центральними органами виконавчої влади, направляють документ на затвердження Кабінету Міністрів України. Отже, або обласні ради не проявляють ініціативи у пришвидшенні процесу укрупнення громад, або обласні державні адміністрації гальмують таке об‘єднання, що, можливо, пояснюється небажанням цих двох інституцій втрачати свою сферу впливу над управлінням громад.

Щодо фінансової сторони діяльності органів місцевого самоврядування на рівні ОТГ. Починаючи із 01.01.2016 року, 159 бюджетів ОТГ функціонують за новими «правилами». Мабуть для всіх експертів, фахівців з питань бюджетної децентралізації, місцевих органів влади, представників профільних міністерств та простих громадян є цікавим, як вплинули запроваджені заходи з реформи міжбюджетних відносин на формування бюджетів ОТГ.

Так як до 2016 р. бюджетів ОТГ ще не було, немає можливості зробити аналіз основних фінансових показників у динаміці. Тому, для порівняльності даних, розраховано показники стану місцевих бюджетів на душу населення ОТГ, які об‘єдналися і тих, які не об‘єдналися.

Таблиця 3

Доходи на душу населення територіальних громад України у 2016 р.

грн.

| Територіальні громади, які об‘єдналися | Територіальні громади, які не об‘єдналися* |

Різниця між 2 і 3 |

|

|

1 |

2 | 3 |

4 |

| Податкові надходження |

2 347 |

2 027 |

321 |

| Податок на доходи фізичних осіб |

1 255 |

888 |

367 |

| Податок на прибуток підприємств |

1 |

3 |

-3 |

| Рентна плата за користування надрами |

6 |

2 |

4 |

| Акцизний податок з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів |

264 |

256 |

8 |

| Місцеві податки |

751 |

843 |

-92 |

| Податок на нерухоме майно, відмінне від земельноє ділянки, сплачений юридичними особами, які є власниками об’єктів житловоє нерухомості |

25 |

29 |

-3 |

| Земельний податок |

401 |

456 |

-55 |

| Транспортний податок |

3 |

4 |

-1 |

|

Єдиний податок |

322 | 352 |

-30 |

| Неподаткові надходження |

204 |

242 |

-38 |

| Доходи від операцій з капіталом |

14 |

31 |

-18 |

| Цільові фонди |

4 |

4 |

0 |

| Офіційні трансферти |

2 502 |

1 662 |

254 |

|

Усього доходів без урахування міжбюджетних трансфертів |

2 573 | 2 319 |

840 |

| Усього доходів з урахуванням міжбюджетних трансфертів |

5 075 |

3 981 |

1094 |

Джерело: складено автором на основі звітних даних Державної казначейської служби України

Примітка: *села, селища, міста районного та обласного значення

У 2016 р. доходи ОТГ без врахування офіційних трансфертів на душу населення були більшими на 254 грн, порівняно з територіальними громадами, які не об‘єдналися. Основний фактор – зміна перерозподілу податку на доходи фізичних осіб на користь бюджетів ОТГ (табл. 1). Якби розрахунок колонки №3 обмежився лише доходами сіл, селищ, міст районного значення (без міст обласного значення), то податок на доходи фізичних осіб на душу населення взагалі мав би нульове значення. По всіх інших податкових та неподаткових надходженнях бюджети ОТГ поступаються громадам, які не пройшли процес укрупнення (за виключенням акцизного податку з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів та рентної плати за користування надрами).

Отже, основними факторами підвищення загального рівня фінансової спроможності бюджетів ОТГ є: податок на доходи фізичних осіб та офіційні трансферти з державного бюджету, значення на душу населення яких склало у 2016 р. 2 502 грн та 1 662 грн на користь бюджетів ОТГ. Структура доходів місцевих бюджетів показує про значну перевагу саме цільової допомоги з центру (табл. 4). Такі зміни (починаючи з 2015 р.) пов‘язані із розширенням сфер діяльності органів місцевого самоврядування, які стали фінансуватися за рахунок державної цільової допомоги: послуги у сфері освіти, охорони здоров‘я, соціального захисту та соціального забезпечення.

Таблиця 4

Частка субвенцій та дотацій у загальному обсязі доходів місцевих бюджетів України у 2012-2016 рр., %

|

Роки Місцеві бюджети |

2012 |

2013 | 2014 | 2015 |

2016 |

|

Частка субвенцій від органів державного управління в доходах місцевих бюджетів |

|||||

| Бюджет АРК, обласні бюджети |

18,8 |

8,2 | 16,9 | 48,2 |

36,0 |

| Бюджети міст республіканського та обласного значення |

34,7 |

30,5 | 34,4 | 51,6 |

47,5 |

| Районні бюджети |

35,0 |

37,6 | 38,4 | 78,6 |

78,6 |

|

Бюджети міст районного значення |

7,5 | 5,0 | 4,7 | 6,9 |

3,2 |

| Селищні бюджети |

6,7 |

4,7 | 3,4 | 3,5 |

3,2 |

| Сільські бюджети |

5,9 |

4,4 | 2,5 | 4,8 |

2,9 |

| Об’єднані територіальні громади |

– |

– | – | – |

45,0 |

| Всього |

28,3 |

24,7 | 28,6 | 56,6 |

51,5 |

|

Частка дотацій від органів державного управління в доходах місцевих бюджетів |

|||||

| Бюджет АРК, обласні бюджети |

24,0 |

29,4 | 28,4 | 1,8 |

1,6 |

| Бюджети міст республіканського та обласного значення |

13,6 |

12,3 | 13,7 | 0,6 |

0,8 |

| Районні бюджети |

50,7 |

48,0 | 47,6 | 5,4 |

3,5 |

| Бюджети міст районного значення |

2,4 |

1,9 | 1,0 | 0,8 |

0,1 |

| Селищні бюджети |

2,0 |

1,5 | 1,0 | 0,7 |

0,1 |

| Сільські бюджети |

2,9 |

1,8 | 1,2 | 0,8 |

0,2 |

| Об’єднані територіальні громади |

– |

– | – | – |

4,3 |

|

Всього |

26,9 | 27,7 | 27,8 | 2,5 |

1,9 |

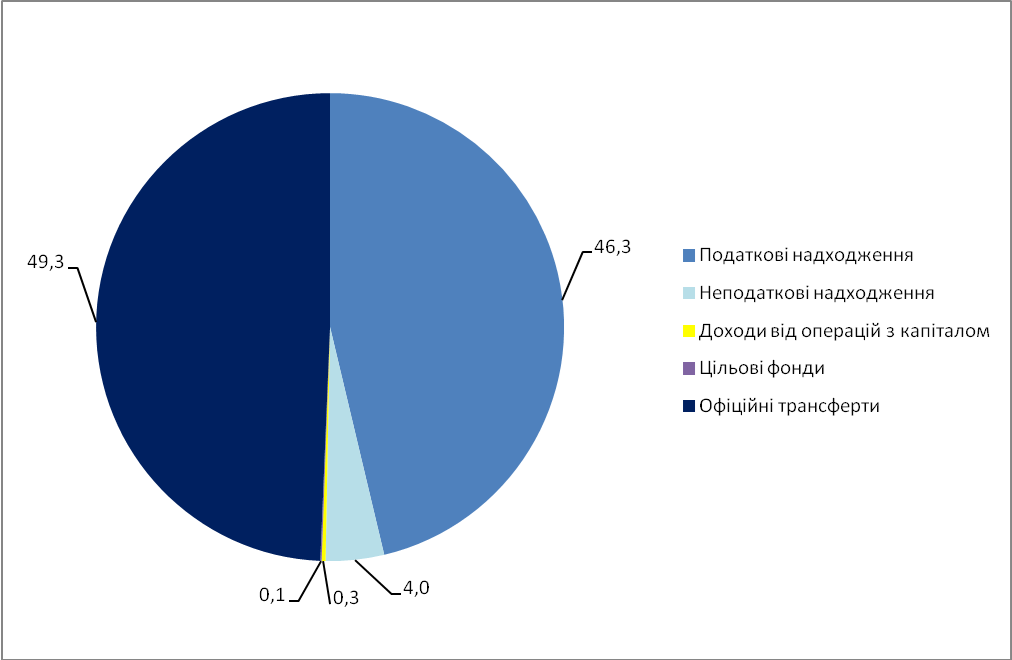

Щодо загальної структури доходів бюджетів ОТГ, то виглядає вона наступним чином: головним джерелом надходжень стали офіційні трансферти з державного бюджету – 49,3%, податкові надходження – 46,3%, неподаткові надходження – 4,0%, доходи від операцій з капіталом – 0,3% та цільові фонди – 0,1% (рис. 1).Джерело: розраховано автором на основі даних Державної казначейської служби України

Рис. 1 Структура доходів бюджетів об‘єднаних територіальних громад України у 2016 р., %

Джерело: розраховано автором на основі даних Державної казначейської служби України

В структурі податкових надходжень бюджетів ОТГ традиційно перше місце належить податку на доходи фізичних осіб (53,5%), наступним за обсягом джерелом надходжень є місцеві податки та збори (32,0%), акцизний податок з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів (11,3%) та інші податки (3,2%).

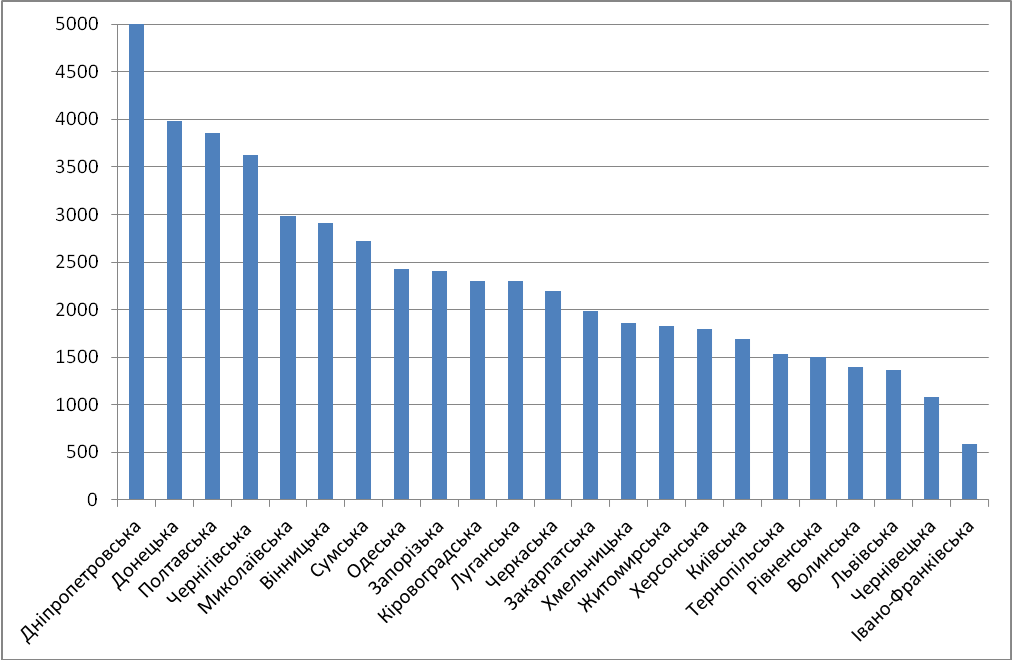

Рис. 2 Податкові надходження на душу населення в ОТГ у 2016 р., грн.

Джерело: розраховано автором на основі даних Державної казначейської служби України

На рис. 2 відображено результати групування областей України за показником податкових надходжень на душу населення в ОТГ. Найкращі результати за рік показали Дніпропетровська, Донецька, Полтавська і т.д. області, а заключають рейтинг Львівська, Чернівецька та Івано-Франківська області. Якщо у певній області об‘єдналася більша кількість населення, то це не обов‘язково означатиме про досягнення кращих показників формування бюджетів ОТГ. Наприклад, найбільшою областю по чисельності громадян, які проживають в ОТГ, є Хмельницька (299 тис. осіб). Проте Сумська область, при кількості населення в ОТГ у 5,6 тис осіб, має вищий рейтинг по показнику податкових надходжень на душу населення, ніж Хмельницька.

Зрозуміло, що за один рік ситуація не зможе кардинально змінитися. Громади, хоча і об‘єдналися, проте із тією ж самою інфраструктурою, об‘єктами комунальної власності, населенням тощо. Важливо завершити процес укрупнення громад, поступово зменшити залежність від цільових трансфертів з державного бюджету та збільшити надходження до бюджетів базового рівня за рахунок основних бюджетоутворюючих податків. Не менш важливим фактором економічного розвитку громад є ініціативність, відповідальність органів місцевого самоврядування. Без цього масштабний процес об’єднання територіальних громад матиме лише механічний характер, без якісних змін, що поставить під загрозу успішність реалізації заходів бюджетної децентралізації.

1 Постанова КМУ «Деякі питання надання субвенції з державного бюджету місцевим бюджетам на формування інфраструктури об’єднаних територіальних громад» від 16 березня 2016 р. – № 200.

2 Закон України “Про Державний бюджет України на 2016 рік”. – Додаток 10. [Електронний ресурс]. – Доступний з : http://zakon2.rada.gov.ua/laws/show/928-19

3 Проект Закону України “Про Державний бюджет України на 2017 рік”. – Додаток 7. [Електронний ресурс]. – Доступний з : http://w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?pf3511=60032

4 Відповідно до ЗУ “Про державний бюджет України на 2016 рік” Лиманська територіальна громада в Донецькій області, яка є найбільшою громадою в Україні та об’єднала 22 000 сільського і близько 25 000 міського населення, отримала 27 млн грн.

5 Пояснювальна записка до проекту ЗУ «Про внесення змін до деяких законодавчих актів України щодо особливостей добровільного об’єднання територіальних громад, розташованих на територіях суміжних районів». – від 09.12.2016 р. – №5520. [Електронний ресурс]. – Доступний з: http://w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?pf3511=60681

Автор: admin