Вертикальна спеціалізація у зовнішній торгівлі як загроза для експортного потенціалу економіки України

8 Листопада 2016

Артур Зубрицький,

експерт ІПР

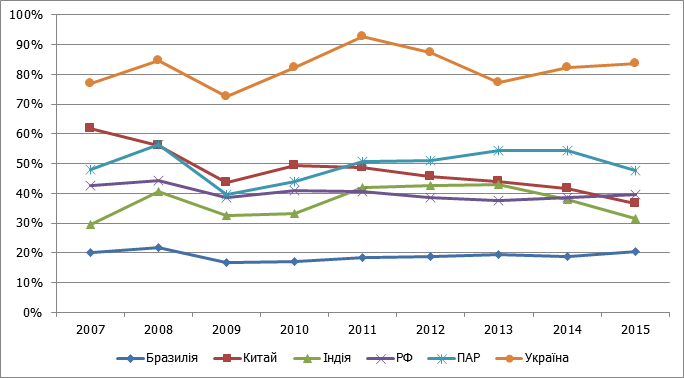

Протягом років незалежності реалізації експортного потенціалу України приділялося напрочуд мало уваги. Більше того, така байдужість з боку держави мала місце на фоні підвищення відкритості національної економіки. Традиційним індикатором відкритості економіки є відношення суми експорту та імпорту товарів та послуг до ВВП. На рис. 1 відображена динаміка індексу відкритості для України та країн БРІКС, що є асоціацією п’яти найбільших економік, що розвиваються.

Рис. 1. Індекс відкритості економіки для України та країн БРІКС протягом 2007–2014 рр., %

Очевидно, що економіка України є набагато більш відкритою, порівняно з країнами БРІКС. Це свідчить про її вразливість до флуктуацій світового ринку, а також актуалізує питання реалізації експортного потенціалу як важливого фактора економічного зростання.

У світовій економіці поряд із послабленням зовнішньоторговельних бар’єрів спостерігаються процеси інтернаціоналізації виробництва, яка поширюється у формі вертикальної спеціалізації у зовнішній торгівлі.

Традиційне визначення спеціалізації у зовнішній торгівлі описує так звану горизонтальну спеціалізацію – ситуацію, коли країни торгують товарами та послугами, повний цикл виробництва яких проходить всередині таких країн. Очевидно, даний тип спеціалізації не призводить до взаємного проникнення галузей промисловості країн-торговельних партнерів.

Водночас, глобалізована світова економіка через спрощення умов переміщення товарів, послуг та факторів виробництва створила умови для виникнення нового типу спеціалізації, відомого як вертикальна спеціалізація.

Вертикальна спеціалізація має місце, коли країна використовує імпортні проміжні товари та послуги для подальшого виробництва експортних товарів. Фактично, в дану концепцію закладена ідея стосовно послідовного зв’язку між країнами у процесі виробництва товарів кінцевого споживання. Відповідно до «нової теорії зовнішньої торгівлі», розробленої нобелівським лауреатом з економіки П. Кругманом, вертикальна спеціалізація є однією із рушійних сил еволюції зовнішньої торгівлі в умовах глобалізації. Торгівля між країнами, схожими за рівнями економічного розвитку, що має місце в межах окремих галузей економіки, пояснюється їх спеціалізацією на конкретних виробничих етапах та вузлах, а тому є взаємовигідною. Такі мережеві ефекти спеціалізації зумовлюють зростання внутрігалузевої торгівлі[1].

Вертикальна спеціалізація наявна у випадку підтвердження трьох основних умов:

- товар повинен виготовлятися в декілька послідовних стадій;

- дві або більше країни повинні спеціалізуватися на деяких, але не всіх стадіях виробництва конкретного товару;

- принаймні один етап виробництва повинен перетнути міжнародний кордон більше одного разу[2].

Вертикальна спеціалізація у зовнішній торгівлі призводить до інтернаціоналізації виробництва через його міждержавну фрагментацію. Можна виділити два основних шляхи поширення вертикальної спеціалізації: аутсорсинг та офшоринг. Аутсорсинг стосується компаній, галузей економіки та країн, що відмовились від певних етапів проміжного виробництва в межах своєї національної економіки на користь імпортних проміжних товарів та послуг; офшоринг являє собою створення або придбання за кордоном виробничих потужностей для отримання проміжних товарів або послуг із-за кордону і подальшого виробництва товарів кінцевого споживання. Крім цього, офшоринг передбачає укладення угод стосовно винесення певних етапів виробництва за кордон.

Типовою формою поширення вертикальної спеціалізації у країнах, що розвиваються, є аутсорсинг. І Україна тут не є винятком. Консервативна структура вітчизняної економіки, небажання політичних еліт реалізовувати довгострокові інвестиційні проекти, а також перманентні кризові явища у системі державних фінансів залишають для вітчизняної промисловості єдиний вихід – використовувати імпортну сировину, комплектуючі та матеріали, у т.ч. для виробництва експортних товарів.

Цілком зрозуміло, що посилення вертикальної спеціалізації призводить до невизначеності кінцевих ефектів фіскальних та монетарних інструментів стимулювання експорту в Україні. Як девальвація національної валюти, що вважається традиційним інструментом стимулювання експорту, так і митні тарифи та інші фіскальні бар’єри для імпорту (наприклад, підвищення ставки ПДВ) можуть перешкодити експорту за рахунок підвищення цін на імпортні проміжні виробничі ресурси, що використовуються експортерами.

Зростання вартості імпортного проміжного споживання у короткостроковій перспективі призводить до зниження обсягів виробництва експортної продукції, оскільки експортерам потрібен час, щоб адаптуватися до нових ринкових умов. У довгостроковому періоді підвищення вартості імпортної проміжної сировини та матеріалів компенсує позитивні ефекти у вигляді можливостей зниження ціни національного експорту.

Незважаючи на окреслені загрози, посилення вертикальної спеціалізації у зовнішній торгівлі України залишається поза увагою вітчизняних полісімейкерів. Ілюстрацією наслідків цього може бути ситуація із прийняттям Закону України № 73-VIII від 28 грудня 2014 р., яким тимчасово були підвищені ставки ввізного мита на більшість позицій українського імпорту. Додатковий імпортний збір не тільки забезпечив певні митні надходження, але і послабив конкурентоспроможність національних експортерів на світовому ринку через зростання вартості проміжного споживання імпорту. Негативний вплив додаткових імпортних зборів на конкурентоспроможність експорту підтверджується розрахунками Державного НДІ інформатизації та моделювання економіки за допомогою системи Global Trade Analysis Project (GTAP). За результатами моделювання, додатковий імпортний збір призвів до збільшення експортних цін на вітчизняну продукцію в середньому на 7,4 %.

Зважаючи на викладене вище, існує невідкладна необхідність кількісного оцінювання індикатора вертикальної спеціалізації у зовнішній торгівлі, який би дозволи оцінити залежність українського експорту від імпортного проміжного споживання як на рівні національної економіки, так і на рівні конкретних експортних секторів. Такий аналіз є однією з передумов розробки комплексу заходів у сфері фіскальної політики, які б дозволили стимулювати конкурентоспроможність національних експортерів в сучасних реаліях.

Індикатором вертикальної спеціалізації у зовнішній торгівлі є імпортна складова експорту (import content of export). Наступна наша публікація буде присвячена кількісній оцінці даного показника для України.

[1] Кругман П. Международная экономика. Теория и политика : учебник для вузов / П. Кругман, М. Обстфельд ; [пер. с англ. под ред. В. П. Колесова, М. В. Кулакова]. – М. : Экономический факультет МГУ, ЮНИТИ, 1997. – 799 с.

[2] Hummels D. Vertical Specialization and the Changing Nature of World Trade // D. Hummels, D. Rapoport, K.–M. Yi. // FRBNY Economic Policy Review. – June,1998. – P. 79-99.

Автор: admin