Зростаюча роль офіційних трансфертів: панацея для місцевих бюджетів чи прямий шлях до нехтування ідей бюджетної децентралізації

17 Листопада 2016

Діна Серебрянська,

експерт ІПР,

науковий співробітник відділу державних фінансів ДУ “Інститут економіки та прогнозування НАН України”

Згідно з Європейською Хартією місцевого самоврядування (стаття 2), місцеве самоврядування – це право і реальна здатність органів місцевого самоврядування (далі – ОМС) в межах закону здійснювати регулювання і управління суттєвою часткою суспільних справ під власну відповідальність та в інтересах місцевого населення. Для того, щоб ОМС у повній мірі несли відповідальність за надані суспільні послуги населенню, необхідно, щоб така діяльність фінансувалася за рахунок доходів місцевих бюджетів, а не коштів Державного бюджету України. Адже головний орган влади не той, хто безпосередньо забезпечує громадян соціально-економічними благами, а той, хто фінансує їх надання.

Виходячи із Концепції реформування місцевого самоврядування та територіальної організації влади в Україні, Бюджетного кодексу України, Закону України «Про місцеве самоврядування в Україні», ОМС повинні виконувати широкий спектр повноважень у освітній, медичній, культурній, соціальній сферах. І це було б правильним напрямком руху реформи міжбюджетних відносин в Україні, якби зазначені функції фінансувалися за рахунок податкових та неподаткових надходжень місцевих бюджетів. Проте в Україні діяльність ОМС значною мірою залежить від трансфертів із державного бюджету. Так, спостерігається стійка тенденція до зростання їх частки як у доходах місцевих бюджетів – з 39,5% у 2004 р. до 59,1% у 2015 р., так і у ВВП – з 4,9% до 8,8% відповідно. Для порівняння, у Польщі частка трансфертів у ВВП складає 6,2%; у Словенії – 3,7%, Угорщині – 5,1%; Естонії – 3,8%. В територіальному розрізі ситуація наступна (рис. 1).

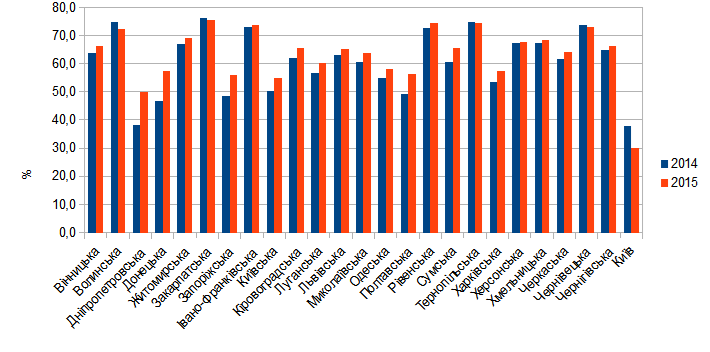

В територіальному розрізі частка офіційних трансфертів у доходах місцевих бюджетів перевищує 50% у всіх областях України, за винятком Дніпропетровської області та міста Києва, а в деяких регіонах досягає 70-75% (Волинська, Закарпатська, Івано-Франківська, Рівненська, Тернопільська, Чернівецька області). Лише у 4-х областях України в 2015 р. питома вага трансфертів у доходах місцевих бюджетів частково зменшилася. За таких умов важко говорити про незалежність ОМС від рішень центральних органів влади.

Рис. 1 Частка офіційних трансфертів місцевих бюджетів України у загальному обсязі їх доходів у 2014-2015 рр.

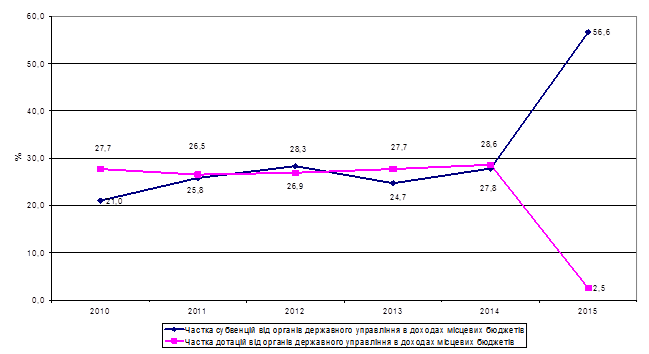

У 2015 р. відбулося значне домінування субвенцій місцевим бюджетам над дотаціями – 56,6% та 2,5% відповідно (рис. 2).

Рис.2 Частка субвенцій та дотацій місцевим бюджетам у загальному обсязі їх доходів за 2010-2015 рр.

Відповідно до статті 2 БКУ субвенції – це міжбюджетні трансферти для використання для визначеної цілі в порядку, визначеному органом, який прийняв рішення про надання субвенції. Збільшення їх обсягу в доходах місцевих бюджетів свідчить про деконцентрацію видатків в бюджетній системі країни, як процес передачі окремих повноважень на місця без права прийняття самостійних рішень по реалізованому повноваженню . Чим більший обсяг субвенцій у місцевих бюджетах, тим вищий рівень державного втручання в діяльність місцевого самоврядування.

Як видно з таблиці 1, частка субвенцій у загальному обсязі офіційних трансфертів за період 2004-2015 рр. збільшилася з 17,4% (у 2004 р.) до 56,6% (у 2015 р.). У Франції, наприклад, цільові трансферти займають частку в розмірі 10,6% структури міжбюджетних трансфертів; Італії – 24,3% , Норвегії та Швейцарії – 14%; Польщі – 22%; Великобританії – 27% .

Доходи районних бюджетів формуються практично за рахунок субвенцій – 78,6% (2015 р.); у бюджетах міст обласного значення такий показник склав 51,6%; обласних бюджетах – 48,2%; бюджетах міст районного значення – 6,9%; сільських бюджетах – 4,8%; селищних бюджетах – 3,5%.

Таблиця 1

Частка субвенцій та дотацій у загальному обсязі доходів місцевих бюджетів України у 2004-2015рр., %

| Роки

Місцеві Бюджети |

2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Частка субвенцій від органів державного управління в доходах місцевих бюджетів | ||||||||||||

| Бюджет АРК, обласні бюджети | 12,1 | 7,4 | 15,6 | 13,8 | 13,5 | 6,5 | 8,0 | 16,3 | 18,8 | 8,2 | 16,9 | 48,2 |

| Бюджети міст республіканського та обласного значення | 17,7 | 18,8 | 24,1 | 21,2 | 23,7 | 24,5 | 24,0 | 29,5 | 34,7 | 30,5 | 34,4 | 51,6 |

| Районні бюджети | 26,1 | 25,2 | 25,0 | 29,0 | 28,3 | 28,4 | 31,0 | 34,1 | 35,0 | 37,6 | 38,4 | 78,6 |

| Бюджети міст районного значення | 5,6 | 4,1 | 10,1 | 8,3 | 7,5 | 1,3 | 2,7 | 3,6 | 7,5 | 5,0 | 4,7 | 6,9 |

| Селищні бюджети | 7,7 | 4,0 | 8,5 | 6,8 | 5,6 | 1,0 | 2,0 | 3,0 | 6,7 | 4,7 | 3,4 | 3,5 |

| Сільські бюджети | 5,6 | 3,8 | 12,7 | 4,5 | 8,6 | 0,5 | 7,1 | 3,2 | 5,9 | 4,4 | 2,5 | 4,8 |

| Всього | 17,4 | 16,6 | 21,1 | 19,9 | 20,9 | 19,4 | 21,0 | 25,8 | 28,3 | 24,7 | 28,6 | 56,6 |

| Частка дотацій від органів державного управління в доходах місцевих бюджетів | ||||||||||||

| Бюджет АРК, обласні бюджети | 17,7 | 23,9 | 18,3 | 14,4 | 15,5 | 21,0 | 22,6 | 22,7 | 24,0 | 29,4 | 28,4 | 1,8 |

| Бюджети міст республіканського та обласного значення | 9,3 | 10,5 | 9,0 | 9,4 | 7,9 | 11,3 | 12,7 | 12,5 | 13,6 | 12,3 | 13,7 | 0,6 |

| Районні бюджети | 53,4 | 58,6 | 57,4 | 52,5 | 53,6 | 55,5 | 54,1 | 51,0 | 50,7 | 48,0 | 47,6 | 5,4 |

| Бюджети міст районного значення | 3,1 | 4,3 | 1,8 | 3,2 | 1,1 | 1,7 | 0,4 | 2,1 | 2,4 | 1,9 | 1,0 | 0,8 |

| Селищні бюджети | 2,6 | 4,4 | 2,1 | 4,5 | 1,6 | 2,4 | 0,6 | 2,3 | 2,0 | 1,5 | 1,0 | 0,7 |

| Сільські бюджети | 3,6 | 7,6 | 6,6 | 10,8 | 4,7 | 7,8 | 1,8 | 3,2 | 2,9 | 1,8 | 1,2 | 0,8 |

| Всього | 22,1 | 26,9 | 23,9 | 21,8 | 22,1 | 26,8 | 27,7 | 26,5 | 26,9 | 27,7 | 27,8 | 2,5 |

Джерело: розраховано автором на основі даних МФУ

Чому у 2015 р. обсяг субвенцій зріс удвічі? Згідно змін, які були прийняті до Бюджетного кодексу України в 2014 р., розширилась сфера діяльності ОМС, яка фінансується за рахунок цільових платежів із державного бюджету. Насамперед, йдеться про оплату поточних видатків таких типів навчальних закладів як загальноосвітні школи всіх ступенів, спеціалізовані школи, вечірні школи, школи-інтернати; оплату поточних видатків усіх типів медичних закладів; оплату державних програм соціального захисту; субвенції на виконання інвестиційних проектів тощо. Аналізуючи видатки місцевих бюджетів за економічною класифікацією, очевидно, що поточні видатки є домінуючими над капітальними (табл. 2) . Тому можна стверджувати, що освітня та медична сфери майже повністю фінансуються за рахунок коштів державного бюджету.

Таблиця 2

Видатки місцевих бюджетів України на освіту та медицину за економічною класифікацією за рівнями місцевих бюджетів у 2003 та 2015 рр., %

| Рівні місцевих бюджетів

Видатки місцевих бюджетів |

Бюджет м. Києва | Районний рівень та міста обласного значення (бюджети міст обласного значення) | Базовий рівень (бюджети міст районного значення) | Базовий рівень (бюджети сіл) | ||||

| 2003 | 2015 | 2003 | 2015 | 2003 | 2015 | 2003 | 2015 | |

| Загальноосвiтнi школи (в т.ч. школа–дитячий садок, інтернат при школі), спецiалiзованi школи, ліцеї, гiмназiї, колегіуми | ||||||||

| Оплата праці і нарахування на заробітну плату | 65,5 | 81,4 | 75,3 | 77,4 | 74,7 | 75,3 | 75,1 | 77,2 |

| Використання товарів і послуг, в т.ч.: | 17,0 | 13,4 | 4,2 | 20,1 | 8,9 | 22,1 | 7,3 | 19,7 |

| предмети, матеріали, обладнання та інвентар | 1,5 | 1,4 | 0,6 | 1,6 | 1,4 | 0,9 | 1,5 | 1,8 |

| медикаменти та перев’язувальні матеріали | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| продукти харчування | 9,8 | 5,2 | 1,5 | 5,0 | 4,2 | 9,7 | 2,1 | 6,9 |

| Оплата комунальних послуг та енергоносіїв | 13,3 | 6,2 | 15,8 | 12,7 | 13,4 | 10,8 | 12,8 | 9,2 |

| Капітальні видатки, в т.ч.: | 3,9 | 5,2 | 4,2 | 2,3 | 2,6 | 2,6 | 3,7 | 3,2 |

| придбання обладнання і предметів довгострокового користування | 1,2 | 3,6 | 1,2 | 1,0 | 0,5 | 0,7 | 1,3 | 0,7 |

| капітальне будівництво (придбання) | 0,0 | 0,0 | 0,0 | 0,0 | 0,4 | 0,1 | 0,1 | 0,9 |

| капітальний ремонт | 2,8 | 1,6 | 3,1 | 0,9 | 1,8 | 1,7 | 2,4 | 1,2 |

| реконструкція та реставрація | 0,0 | 0,0 | 0,0 | 0,4 | 0,0 | 0,1 | 0,0 | 0,3 |

| Всього: | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| Лікарні | ||||||||

| Оплата праці і нарахування на заробітну плату | 47,5 | 72,4 | 71,0 | 76,8 | 74,9 | 0,0 | 74,8 | 83,4 |

| Використання товарів і послуг, в т.ч.: | 32,3 | 24,4 | 12,6 | 19,4 | 13,9 | 0,0 | 10,2 | 16,1 |

| предмети, матеріали, обладнання та інвентар | 1,9 | 0,8 | 1,2 | 1,5 | 0,7 | 0,0 | 1,2 | 2,2 |

| медикаменти та перев’язувальні матеріали | 17,4 | 13,4 | 4,6 | 5,3 | 5,3 | 0,0 | 2,4 | 0,7 |

| продукти харчування | 6,8 | 2,4 | 2,4 | 1,5 | 2,0 | 0,0 | 2,3 | 1,1 |

| Оплата комунальних послуг та енергоносіїв | 6,8 | 6,4 | 7,2 | 9,6 | 10,3 | 0,0 | 11,2 | 11,3 |

| Капітальні видатки, в т.ч.: | 13,2 | 2,5 | 4,7 | 2,5 | 0,5 | 0,0 | 3,0 | 0,3 |

| придбання основного капіталу | 0,0 | 0,0 | 0,0 | 0,0 | 0,5 | 0,0 | 0,0 | 0,0 |

| придбання обладнання і предметів довгострокового користування | 9,5 | 0,6 | 2,2 | 1,7 | 0,0 | 0,0 | 1,4 | 0,3 |

| капітальне будівництво (придбання) | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| капітальний ремонт | 3,2 | 1,9 | 2,5 | 0,7 | 0,0 | 0,0 | 1,6 | 0,0 |

| реконструкція та реставрація | 0,5 | 0,0 | 0,0 | 0,1 | 0,0 | 0,0 | 0,0 | 0,0 |

| Всього | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Джерело: розраховано автором на основі даних МФУ.

Через це у 2015 р., порівняно із 2014 р., відбулося значне збільшення участі субвенцій у формуванні доходів обласних бюджетів – майже втричі, бюджетів міст обласного значення та районних бюджетів – майже вдвічі (табл. 1). Тобто, одним із результатів реалізації заходів з реформи міжбюджетних відносин стало посилення централізації влади на обласному та районному рівнях у питаннях забезпечення населення медичними та освітніми послугами.

Чому у 2015 р. обсяг дотацій зменшився більш ніж у 10 разів?

Різке зменшення дотацій місцевим бюджетам (із 27,8% у 2014 р. до 2,5% у 2015р.) спричинено зміною механізму горизонтального вирівнювання податкоспроможності місцевих бюджетів у бюджетному законодавстві України. До 2014 р., згідно Бюджетного кодексу України, місцевим бюджетам виділялася дотація вирівнювання, обсяг якої залежав від їх податкоспроможності за надходженням значного переліку податків та зборів. З 01.01.2015 р. горизонтальне вирівнювання податкоспроможності місцевих бюджетів (базова, реверсна дотації) здійснюється лише за двома видами надходжень – податок на прибуток приватних підприємств та податок на доходи фізичних осіб (ст. 98 Бюджетного кодексу України).

Крім того, реверсна дотація (кошти, що передаються до державного бюджету з місцевих бюджетів для горизонтального вирівнювання податкоспроможності територій) застосовується за наступної умови: якщо індекс податкоспроможності місцевих бюджетів більше 1,1 , то реверсна дотація передається з відповідного місцевого бюджету в обсязі 50 % від суми, що перевищує значення такого індексу. До 2014 р. діяла норма, відповідно до якої місцеві бюджети, що були більш фінансово спроможними, спрямовували до державного бюджету увесь обсяг коштів, який був більшим за середнє значення індексу податкоспроможності по Україні. Отже, удосконалений механізм вирівнювання фінансової спроможності місцевих бюджетів вплинув на зниження частки дотацій у доходах місцевих бюджетів України.

Чому районні бюджети є найбільш залежними від трансфертів із державного бюджету, порівняно із іншими видами місцевих бюджетів? Така ситуація пов‘язана із тим, що трансферти з державного бюджету плануються лише до районного бюджету (за винятком бюджетів об‘єднаних територіальних громад, які з 2015 р. вийшли на прямі міжбюджетні відносини з державним бюджетом) з розрахунку на бюджет району, тобто включаючи сільські, селищні бюджети, бюджети міст районного значення. Районна державна адміністрація ці бюджетні ресурси розподіляє, а районна рада – затверджує. Субвенції надаються переважно на фінансування видатків соціального характеру, які в основному здійснюють ОМС районного рівня. Тобто, у зв’язку з делегуванням своїх повноважень на районний рівень, роль ОМС на рівні сіл, селищ, міст районного значення у наданні послуг населенню є незначною. Саме тому трансферти від органів державного управління концентруються в районних бюджетах. Така ситуація є прямим доказом необхідності повномасштабного об‘єднання громад.

Отже, зростання питомої ваги субвенцій у структурі офіційних трансфертів місцевих бюджетів обумовлює наявність контролю з боку центральних органів влади за використанням все більшої частини доходів місцевих бюджетів, що суперечить принципу самостійності місцевих бюджетів та проголошеному в Україні курсу на бюджетну децентралізацію. Слід пам‘ятати, що трансферти та інша фінансова допомога від центральних органів влади – це тимчасові кошти: сьогодні їх держава виділяє, а завтра – ні. Тому, якщо не опиратися на власні можливості в акумулюванні податкових та неподаткових доходів, органи місцевого самоврядування за жодних обставин не отримають самостійність у виконанні своїх повноважень, а отже, і про децентралізацію говорити буде не доцільно.

Автор: admin