Імпортна складова експорту як фактор реалізації експортного потенціалу економіки України

31 Січня 2017

Артур Зубрицький,

експерт ІПР

Одним із феноменів міжнародних економічних відносин в умовах глобалізації є посилення вертикальної спеціалізації у міжнародній торгівлі, суть якої детально охарактеризована у попередній публікації (https://ngoipr.org.ua/blog/vertykalna-spetsializatsiya-u-zovnishnij-torgivli-yak-zagroza-dlya-eksportnogo-potentsialu-ekonomiky-ukrayiny/). Кількісним індикатором вертикальної спеціалізації у зовнішній торгівлі є імпортна складова експорту (import content of export).

Згідно з визначенням ОЕСР, імпортна складова експорту – це частка проміжного споживання імпортних вхідних ресурсів, що використовується для виробництва загального обсягу експорту країни [1]. Без емпіричної оцінки цього показника ефективне використання інструментів реалізації експортного потенціалу національної економіки буде значно ускладнене через неоднозначність їх кінцевих ефектів.

Можна виділити два основних канали, якими імпортні ресурси використовуються для виробництва вітчизняних експортних товарів:

а) прямий – у випадку, якщо вітчизняний виробник напряму імпортує окремі складові для виробництва готової продукції (відношення вартості імпортних складових до загального обсягу експорту являтиме собою прямий внесок імпорту);

б) непрямий – якщо експортер купує у інших вітчизняних виробників продукти, для виробництва яких, у свою чергу, були використані імпортні комплектуючі; такий імпорт має бути врахований у вітчизняному експорті у вигляді непрямого внеску імпорту.

Визначення частки імпортних товарів і послуг, що входить до структури національного експорту, буде здійснюватися, виходячи з двох основних припущень:

1) у межах однієї галузі промисловості структура вхідних ресурсів є однаковою для всіх продуктів, хоча зазвичай у межах гомогенної галузі випускаються диференційовані продукти;

2) за кордоном у процесі виробництва не використовуються українські товари, які потім експортуються до України та обліковуються як імпортні вхідні ресурси.

Основним джерелом статистичної інформації, що використовується для розрахунку імпортної складової експорту, є модель «витрати–випуск» в основних цінах. Період дослідження охоплює 2007–2014 рр[2].

Для розрахунку імпортної складової українського експорту ми скористаємося двома основними методиками:

1) спрощеним підходом А. Лоцкі та Л. Ріттера, сутність якого полягає в агрегуванні даних моделі «витрати–випуск» для об’єднання всіх галузей економіки в кілька ключових секторів [3]. Такий підхід дозволить отримати узагальнену оцінку залежності українського експорту від імпортного проміжного споживання;

2) методикою Д. Хуммельса, яка дозволяє проаналізувати імпортну складову експорту у розрізі видів економічної діяльності [4]. Таким чином ми ідентифікуємо експортні сектори, що є найбільш вразливими до фіскальних інструментів обмеження імпорту.

За логікою побудови таблиць «витрати–випуск», імпортна складова експорту (ІСЕ) може бути формалізована у такому вигляді:

![]() , (1)

, (1)

де mj – 1×n вектор коефіцієнтів відношення проміжного споживання імпорту до сукупного випуску в галузі j; I – одинична матриця; A – n×n матриця технічних коефіцієнтів, у якій кожен з елементів відображає відношення вітчизняних вхідних ресурсів (проміжного споживання) галузі i до випуску галузі j; e – n×1 вектор експорту за галузями, E – сукупний експорт

(![]() ).

).

Для проведення агрегованого аналізу[5], відповідно до підходу А. Лоцкі та Л. Ріттера, економіка може бути представлена у вигляді трьох основних секторів:

- первинний – продукція сільського та лісового господарства, рибальства;

- вторинний – продукція добувної, обробної та енергетичної промисловості, будівництво;

- третинний – послуги.

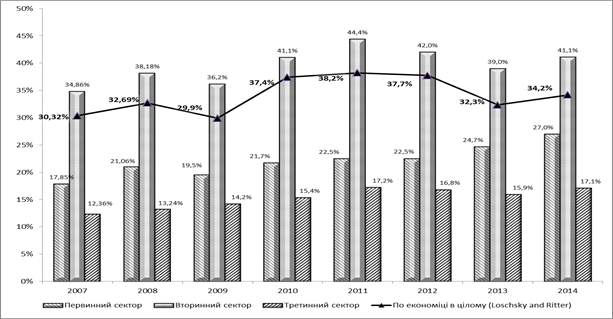

Агрегована модель «витрати – випуск» свідчить про те, що у 2014 р. імпортна складова експорту України становила 34 %. Використовуючи цю методику, доцільно розрахувати внесок імпорту в український експорт за секторами та по економіці в цілому протягом 2007–2014 рр. (рис. 1).

На підставі аналізу рис. 1 можна стверджувати, що наслідком стрімкої девальвації обмінного курсу гривні у 2009 р. було:

– скорочення обсягів національного виробництва в цілому та експорту зокрема, пов’язані з комерційною невизначеністю та переоцінкою ризиків з боку фірм, що відбулася безпосередньо в році, коли мала місце девальвація;

– зростання імпортної складової національного експорту протягом 2010–2012 рр. у результаті підвищення цін на імпортну сировину та комплектуючі для виробництва українських експортних товарів. Результатом цього є зниження їх цінової конкурентоспроможності, що нівелює позитивний вплив девальвації обмінного курсу на національний експорт.

Найбільш залежним від проміжного споживання імпорту є вторинний сектор, для якого аналізований показник зріс з 34,8 % у 2007 р. до 44,4 % у 2011 р., тим самим зробивши найбільший внесок у підвищення імпортної складової експорту на рівні національної економіки.

Рис. 1. Імпортні складові експорту за секторами і в економіці України протягом 2007–2014 рр.

Джерело: розраховано автором.

Найменш залежним від імпорту є сектор послуг, для якого відповідний показник коливався на рівні 16 %. Варто підкреслити, що протягом 2007–2012 рр. спостерігалося поступове зростання імпортної складової експорту для всіх секторів економіки України.

На окрему увагу заслуговує динаміка імпортної складової експорту у 2013 р. На тлі зниження аналізованого показника для економіки України в цілому та вторинного сектора зокрема, спостерігається його подальше зростання у первинному секторі. На нашу думку, це пов’язане з еволюцією порівняльних переваг національного експорту, що характеризується тенденцією до посилення спеціалізації України в експорті сільськогосподарської продукції. Зростання цін на паливно-мастильні матеріали та сільськогосподарську техніку є основними причинам зростання імпортної складової експорту первинного сектору економіки України. Зазначена тенденція посилилася у 2014 р. на тлі загального підвищення залежності українського експорту від імпортного проміжного споживання.

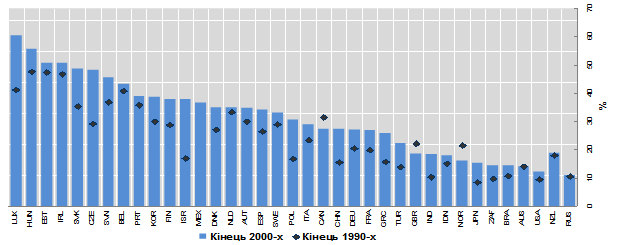

Для розуміння масштабів залежності вітчизняного експорту від імпортного проміжного споживання порівняємо отримані результати з середніми величинами імпортної складової експорту країн ОЕСР та їх ключових партнерів наприкінці 1990-х та 2000-х рр. (рис. 2).

Рис. 2. Динаміка показників імпортної складової експорту країн ОЕСР та їх основних партнерів, в кінці 1990–2000-х рр.

Джерело: складено автором за даними: [6].

Дослідження динаміки аналізованого показника у цих країнах дозволяє зробити ряд спостережень:

1) для більшості країн ОЕСР в аналізованому періоді імпортна складова експорту зросла, що пов’язано з лібералізацією зовнішньоторговельних режимів;

2) найбільш вагомою частка вертикальної спеціалізації зовнішньої торгівлі є в невеликих країнах Східної Європи, що є активними учасниками ланцюжків промислового виробництва розвинених європейських країн.

Середній показник імпортної складової експорту України протягом 2007–2014 рр. становив 35,9 % та дещо перевищував аналогічний для аналізованих країн світу наприкінці 2000-х рр. (31,2 %). Водночас, він перебуває на рівні країн Східної Європи.

Проведене порівняння дає підстави вважати імпортну залежність вітчизняного експорту суттєвою та такою, що створює додаткові ризики для платіжного балансу України. В умовах інституційної слабкості національної економіки та відсутності резерву імпортозаміщення дискреційні заходи у сфері тарифного регулювання імпорту можуть призводити до негативних ефектів на національний експорт, а через нього – на сальдо зовнішньоторговельного балансу.

Крім того, високі значення імпортної складової експорту ускладнюють реалізацію експортного потенціалу як національної економіки в цілому, так і окремих видів економічної діяльності. Саме ідентифікації видів економічної діяльності, експорт у межах яких є найбільш залежним від проміжного споживання імпорту, за допомогою методики Д. Хуммельса буде присвячено нашу наступну статтю. Такий аналіз допоможе краще зрозуміти, наскільки реальними є експортні порівняльні переваги національної економіки на світовому ринку і наскільки гострою є необхідність зниження податкового навантаження на проміжне споживання імпорту в Україні.

[1] OECD «Import content of exports», in OECD Science, Technology and Industry Scoreboard 2011, OECD Publishing [Electronic resource]. – Mode of access : http://dx.doi.org/10.1787/sti_scoreboard-2011-61-en.

[2] На момент проведення розрахунків найбільш актуальною є версія таблиці «витрати-випуск» в основних цінах за 2014 рік.

[3] Loschky A. «Import content of exports», presented at the 7th International Trade Statistics Expert Meeting / A. Loschky, L. Ritter. – Paris, 2006. – 11–14 September. – 16 p.

[4] Hummels D. The nature and growth of vertical specialization in world trade / D. Hummels, J. Ishii, K.-M. Yi // Journal of International Economics. – 2001. – No. 54. – Р. 75–96.

[5] Агрегований аналіз, зважаючи на припущення щодо однорідності структури вхідних ресурсів для всіх продуктів у межах умовного сектору економіки, суттєво знижує точність відображення реальної структури національного експорту. Такий аналіз є репрезентативним щодо методології та загального уявлення щодо процесів у структурі національного експорту.

[6] STAN Input-Output Database [Electronic resource]. – Mode of access : http://stats.oecd.org/Index.aspx?DataSetCode=STAN_IO_TOT _DOM_IMP

Автор: admin