ВИГІДНІ МОЖЛИВОСТІ ІНВЕСТУВАТИ У ПОЛЬСЬКУ ЕКОНОМІКУ

26 Грудня 2018

Що нового?

З початком осені у Польщі запрацювала нова система податкових стимулів для інвестування, в основі якої – Закон Польщі про сприяння новим інвестиціям від 10.05.2018 р. (Ustawa o wspieraniu nowych inwestycji) (далі – Закон про інвестиції), який у поєднанні з необхідними підзаконними актами став черговим і важливим кроком на шляху вдосконалення інвестиційного клімату в сусідній державі. З допомогою відповідних кроків планується покращення можливостей для залучення підприємцями в Польщі нових ресурсів для інтенсифікації власного розвитку.

Основою згаданого Закону є поняття «нові інвестиції», яке включає в себе такі складові:

1) матеріальні та нематеріальні активи при створенні нового підприємства;

2) збільшення виробничих потужностей вже існуючих підприємств;

3) диверсифікація виробництва через впровадження нових продуктів, які до того не вироблялись відповідним підприємством;

4) фундаментальна зміна виробничого процесу вже існуючого підприємства.

Разом з тим, законодавець відразу виключає з кола суб’єктів відповідного інвестування ті підприємства, які перебувають на стадії банкрутства.

Крім того, широкі обмеження встановлені у Розпорядженні Ради Міністрів Польщі 1713 від 28.08.2018 р. і щодо сфер інвестування. Зокрема, згідно з параграфом 2 переваги нового інвестиційного законодавства не поширюватимуться на виробництво вибухових речовин, виробництво тютюнових виробів, а також виробництво, розлив і переробку спиртних напоїв і спирту, призначених для інших цілей, ніж виробництво біокомпонентів; заклади, на які поширюються вимоги законодавства про азартні ігри; суб’єктів господарювання, що надають послуги з монтажу, ремонту, технічного обслуговування та ремонту машин та обладнання, що використовуються для ведення бізнесу на місці здійснення нової інвестиції; ліцензійні послуги в галузі інформації та зв’язку згідно з окремими розділами класифікатора товарів та послуг, наприклад, трансляцію публічних і передплатних програм, визначених у розділі 60, тощо. Аналогічне обмеження стосується і металургічних підприємств, вугільного сектору та транспортного сектору у зв’язку з вимогами права ЄС.

Поряд з підприємствами традиційних галузей економіки, перевагами нового інвестиційного законодавства можуть скористатись також підприємства, які надають бізнес-послуги, зокрема, щодо проведення науково-дослідних та дослідно-конструкторських робіт, пов’язаних з природничими та точними науками, щодо забезпечення аудиторського та бухгалтерського обслуговування, щодо проведення технічних та аналітичних досліджень, щодо надання послуг кол-центрів, а також архітектурних та інжинірингових послуг.

Згідно з ст. 3 Закону про інвестиції сприяння залученню нових інвестицій здійснюється у формі звільнення від оподаткування доходу згідно з законодавством про корпоративне оподаткування та оподаткування фізичних осіб.

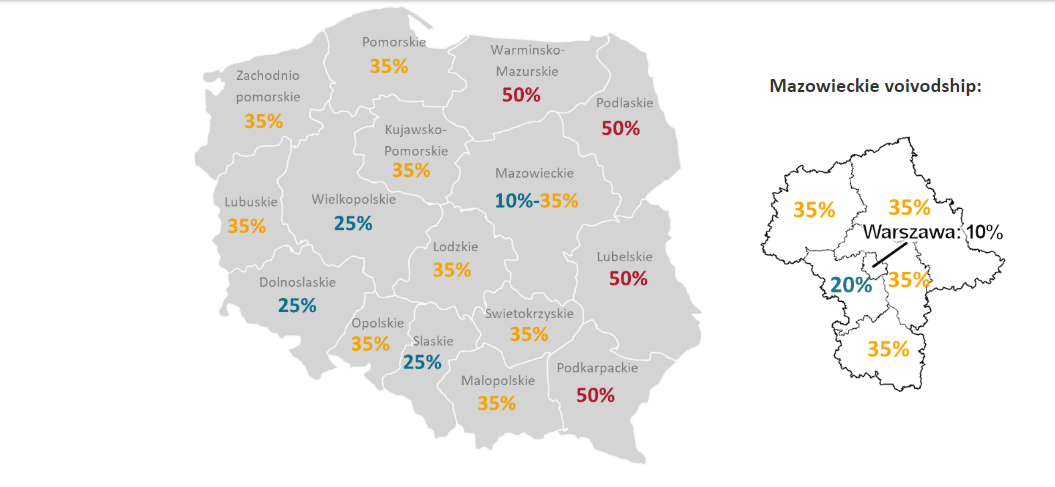

Максимальний обсяг державної допомоги у формі звільнення від корпоративного податку або податку на доходи фізичних осіб отриманого доходу визначається в залежності від приналежності до конкретного регіону Польщі (див. мапу).

Для мікро/малих та середніх підприємств розмір відповідного звільнення збільшується на 10 та 20 відсотків відповідно. Простіше кажучи, наприклад, 25 відсотків перетворюється на 35 або 40 відповідно. Разом з тим, такі звільнення застосовуватимуться лише до доходу, згенерованого від підприємницької діяльності, здійсненої в рамках інвестицій, охоплених виданим платнику податків рішенням про підтримку (decyzja o wsparciu). Інша діяльність платника податків, яка неохоплена згаданим рішенням про підтримку, оподатковується окремо.

Приналежність до мікро-, макро- чи середніх підприємств визначається на основі врахування критеріїв, визначених відповідно до вимог права ЄС. Вони передбачають прийняття до уваги кількості працівників (до 10, до 50 та до 250 працівників), річного обороту (менше 2 млн євро, менше 10 млн євро та менше 50 млн євро) або балансової звітності (менше 2 млн євро, менше 10 млн євро та менше 43 млн євро). У всіх інших випадках суб’єкт господарювання відноситиметься до категорії великих підприємств.

Рішення про підтримку за запитом суб’єкта господарювання діє протягом строку його дійсності та відповідно до окресленої в ньому сфери діяльності. Таке рішення видається від імені уповноваженого органу – сьогодні це Міністерство підприємництва та технологій Польщі – але на регіональному рівні та регіональним керівництвом.

Період відповідної підтримки на підставі отриманого рішення не може бути меншим 10 років, але й не повинен перевищувати 15 років. Строк починає спливати з моменту повідомлення суб’єкта господарювання про прийняте рішення уповноваженим органом.

Критерії для участі у механізмі підтримки

Для отримання права на звернення платник податків має відповідати чітким кількісним та якісним критеріям:

- Кількісний критерій.

Встановлено необхідність забезпечення вимогам мінімальної суми понесених витрат, визначеної з урахуванням рівня безробіття у відповідній адміністративно-територіальній одиниці (повіті), в якій передбачено реалізацію відповідного інвестиційного проекту. Основний принцип полягає в тому, що чим більш високий рівень незайнятості – тим нижчим є відповідний мінімальний рівень необхідних витрат. Крім того, окремі преференції у цьому контексті надані підприємствам, які здійснюють науково-дослідну діяльність або надають вищезгадані вже бізнес-послуги.

| Рівень безробіття для адміністративно-територіальної одиниці (повіту) в Польщі | Мінімальна сума витрат (в польських злотих) | |||

| Велике підприємство | Середнє | Малі підприємства, науково-дослідні проекти, надання бізнес-послуг | Мікро | |

| Менше 60 % від середнього рівня в Польщі | 100 млн | 20 млн | 5 млн | 2 млн |

| 60-100 % | 80 млн | 16 млн | 4 млн | 1,6 млн |

| 100-130 % | 60 млн | 12 млн | 3 млн | 1,2 млн |

| 130-160 % | 40 млн | 8 млн | 2 млн | 0.8 млн |

| 160-200 % | 20 млн | 4 млн | 1 млн | 0,4 млн |

| 200-250 % | 15 млн | 3 млн | 0,75 млн | 0,3 млн |

| Більше 250 %1 | 10 млн | 2 млн | 0,5 млн | 0,2 млн |

1 – в цю категорію також включаються 122 середніх за розмірами міст, які втрачають властиві їм соціально-економічні функції, а також сусідні з ними райони

- Якісний критерій.

|

Стійкий економічний розвиток – максимум 5 |

Рейтинг |

|||

| Виробничий сектор | Сектор бізнес-послуг | |||

| Відповідність планам національного розвитку, якщо Польща може отримати конкурентну перевагу | Інвестиції в проекти в таких сферах:

˗ якісне харчування; ˗ транспортні засоби; ˗ професійне електрообладнання та спорядження; ˗ аерокосмічний сектор; ˗ продукти гігієни, ліки та медичні засоби; ˗ машинобудування; ˗ переробка сировини та пластику; ˗ екобудівництво; ˗ професійні послуги; ˗ телекомунікаційні та інформаційні послуги з урахуванням “розумних” спеціалізацій воєводства, в яке здійснюється інвестиція |

1 |

||

|

Експорт |

Досягнення належного рівня закордонних продажів |

1 |

||

| Науково-дослідна діяльність | Сприяння дослідницькій діяльності та діяльності з розвитку (зокрема, показники дослідницької діяльності: 1 % операційних витрат та не менше 2 % всього робочого часу найманих працівників) |

1 |

||

| Розмір підприємства | Наявність статусу мікро-, малого чи середнього підприємства |

1 |

||

| Приналежність до Пріоритетного крайового кластеру / заснування центру бізнес-послуг, орієнтованого на експорт | Факт приналежності до Пріоритетного кластеру краю | Обсяг надання послуг центром бізнес-послуг за межами території Польщі складає еквівалент не менше в 100 тис. злотих за рік |

1 |

|

| Стійкий соціальний розвиток – максимум 5 | Рейтинг | ||

| Виробничий сектор | Сектор бізнес-послуг | ||

| Низький рівень негативного впливу на навколишнє середовище | Здійснення економічної діяльності з низьким рівнем негативного впливу на навколишнє середовище, підтвердженням чому є сертифікат EMAS, ETV або ISO 14001, наявність статусу переможця GreenEvo, отримання сертифікату чистого виробництва або включення до Польського Реєстру чистого виробництва та відповідального підприємництва |

1 |

|

| Скерованість інвестиції | Скеровування інвестицій:

˗ до міст середнього розміру, які втрачають власні соціально-економічні функції та сусідніх з ними районів (згідно з визначеним переліком – 122 адміністративні одиниці); ˗ до повітів чи міст, в яких рівень безробіття становить понад 160 % від середнього показника по Польщі (за виключенням міст, в яких знаходиться воєвода чи парламент воєводства) |

1 |

|

| Підтримка розвитку освіти | Підтримка підвищення рівня знань та отримання додаткових кваліфікацій, в т.ч. через тренінги для працівників; співфінансування освітніх заходів; співпрацю з профільними закладами освіти у формі стажування; облаштування навчальних лабораторій або аудиторій у закладах освіти; підтримка проектів дуальної освіти; залучення представників освітньої сфери |

1 |

|

| Піклування про працівників |

Здійснення заходів по забезпеченню піклування за працівниками: 1) участь у додаткових заходах з охорони здоров’я, які виходять за межі тих, що фінансуються з соціальних фондів; 2) підтримка форм культурно-просвітницьких, спортивних та оздоровчих проектів тощо. |

1 |

|

| Створення робочих місць | Створення робочих місць для кваліфікованого персоналу, що передбачає дотримання показника у більш ніж 80 % осіб з вищою та середньою освітою серед найманих працівників та 80 % працівників, оформлених на підставі трудових договорів. | Створення високооплачуваних робочих місць з стабільною зайнятістю, зокрема, враховуються робочі місця з заробітною платою вище середньої по країні, а також критерій залучення 80 % працівників на умовах трудових договорів |

1 |

Підприємець, який намагається залучити нові інвестиції у конкретний сектор, має відповідати якісним критеріям згідно з наведеною нижче таблицею з вимогою відповідності хоча б одному додатковому критерію стійкого економічного чи соціального розвитку відповідно. Відмітимо, що, як зазначалось вище, рівень державної допомоги на рівні регіонів Польщі відрізняється і встановлений Розпорядженням Ради Міністрів 878 від 30.06.2014 р. щодо створення мапи регіональної допомоги на 2014-2020 рр.

| Рівень регіональної допомоги | Мінімальна кількість балів |

| 25 % або менше | 6 |

| 35 % | 5 |

| 50 % | 4 |

Перші результати

Незважаючи на відносно короткий період часу, який минув з моменту набуття чинності новим інвестиційним законодавством, вже є перші успішні приклади звернення платників податків за отриманням передбачених законодавством вигід. Зокрема, позитивне рішення про підтримку було ухвалене щодо Stalatube Sp. z o.o. (фінська група Stalatube). Представник платника податків заявив: «Наша мета при зверненні за отриманням відповідного сприяння полягала у створенні нової компанії, яка б виробляла зварні та гнуті профілі з нержавіючої сталі, а також вдосконалювала трубні елементи, виготовлені з нержавіючих сталевих труб, поряд з створенням гнутих елементів. На щастя, ми змогли забезпечити відповідність необхідним критеріям і 19.11.2018 р. отримали позитивне рішення щодо підтримки, якому ми надзвичайно раді». Враховуючи місцерозташування компанії (Лодзинське воєводство), рівень регіональної підтримки для згаданої компанії складає 35 %. В свою чергу, П. Прус, що представляє юридичну компанію Ecovis Milczarek i Wspólnicy, яка забезпечувала юридичне супроводження Stalatube Sp. z o.o., заявив: «Процедура отримання рішення [про підтримку] стала простішою, аніж до цього. Після завершення першого власного проекту наш висновок полягає в тому, що нове регулювання зробило відповідну процедуру набагато ближчою для бізнесу».