Податкові джерела доходів місцевих бюджетів

31 Жовтня 2017

Олена Хотенко

Голова Ради ГО «Інститут податкових реформ»

Олександра Смірнова

експерт ГО «Інститут податкових реформ»

Успішність влади на місцях в першу чергу залежить від обсягу фінансових ресурсів, якими вона володіє для виконання державних функцій протягом бюджетного періоду.

Згадаємо теоретичну базу.

У ст. 9 Бюджетного кодексу України (далі – БК, Кодекс) закріплено, що доходи бюджету класифікуються за такими розділами:

1) податкові надходження — встановлені законами України про оподаткування загальнодержавні податки і збори та місцеві податки і збори;

2) неподаткові надходження: а) доходи від власності та підприємницької діяльності; б) адміністративні збори та платежі, доходи від некомерційної господарської діяльності; в) інші неподаткові надходження.

3) доходи від операцій з капіталом;

4) трансферти — кошти, одержані від інших органів державної влади, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

Відповідно до п. 2 ст. 2 Бюджетного кодексу України «бюджети місцевого самоврядування — бюджети територіальних громад сіл, їх об’єднань, селищ, міст (у тому числі районів у містах), бюджети об’єднаних територіальних громад (далі — ОТГ), що створюються згідно із законом та перспективним планом формування територій громад».

Згідно із п. 34 ст. 2 Кодексу бюджети місцевого самоврядування разом із бюджетами Автономної Республіки Крим, обласними та районними бюджетами формують місцеві бюджети в Україні.

Проаналізуємо, якими доходами місцевих бюджетів у вигляді податкових надходжень можуть розпоряджатися представники місцевої влади. А також з’ясуємо, які повноваження щодо зміни елементів місцевих податків і зборів їм делеговано державою.

Відомо, що податки поділяються на;

- загальнодержавні — податки та збори, що встановлені Податковим кодексом України і є обов’язковими до сплати на усій території України, крім особливих випадків, передбачених цим Кодексом.

- місцеві — податки та збори, що встановлені відповідно до переліку й у межах граничних розмірів ставок, визначених Податковим кодексом, рішеннями сільських, селищних, міських рад та рад об’єднаних територіальних громад, що створені згідно із законом та перспективним планом формування територій громад, у межах їх повноважень і є обов’язковими до сплати на території відповідних територіальних громад.

Нормами ст. 9 Податкового кодексу України до загальнодержавних податків і зборів віднесено: податок на прибуток підприємств; податок на доходи фізичних осіб (ПДФО); податок на додану вартість; акцизний податок; екологічний податок; рентна плата та мито.

Частина загальнодержавних податків і зборів зараховується до місцевих бюджетів у наступних пропорціях (табл. 1).

Таблиця 1

Склад доходів загального фонду місцевих бюджетів у частині загальнодержавних податків і зборів

| Загальний фонд бюджетів міст республіканського значення Автономної Республіки Крим та обласного значення, міст Києва та Севастополя, районних бюджетів, бюджетів ОТГ | Загальний фонд бюджету Автономної Республіки Крим та обласних бюджетів: | Загальний фонд бюджетів міст районного значення, сільських, селищних бюджетів |

| 60 % ПДФО (крім податку від оподаткування пасивних доходів у вигляді процентів на поточний або депозитний (вкладний) банківський рахунок, процентів на вклад (депозит) члена кредитної спілки у кредитній спілці), що сплачується на відповідній території (крім міст Києва та Севастополя) | 15 % ПДФО (крім податку від оподаткування пасивних доходів у вигляді процентів на поточний або депозитний (вкладний) банківський рахунок, процентів на вклад (депозит) члена кредитної спілки у кредитній спілці), що сплачується на відповідній території | податок на прибуток підприємств та фінансових установ комунальної власності, засновником яких є міські (міст районного значення), селищні та сільські ради |

| 40 % ПДФО (крім податку від оподаткування пасивних доходів у вигляді процентів на поточний або депозитний (вкладний) банківський рахунок, процентів на вклад (депозит) члена кредитної спілки у кредитній спілці), що сплачується на території міста Києва | 10 відсотків податку на прибуток підприємств | рентна плата за користування надрами для видобування корисних копалин місцевого значення |

| 50 % рентної плати за спеціальне використання лісових ресурсів у частині деревини, заготовленої в порядку рубок головного користування, що зараховується до міських бюджетів міст Києва та Севастополя | податок на прибуток підприємств та фінансових установ комунальної власності, засновником яких є Верховна Рада АРК та обласні ради | рентна плата за користування надрами в цілях, не пов’язаних з видобуванням корисних копалин |

| 50 % рентної плати за спеціальне використання води (крім рентної плати за спеціальне використання води водних об’єктів місцевого значення), що зараховується до міських бюджетів міст Києва та Севастополя користувачами води за місцем її забору | 50 % рентної плати за спеціальне використання лісових ресурсів у частині деревини, заготовленої в порядку рубок головного користування | рентна плата за спеціальне використання води водних об’єктів місцевого значення (за місцем податкової реєстрації платника рентної плати) |

| 25 % рентної плати за користування надрами для видобування корисних копалин загальнодержавного значення (крім рентної плати за користування надрами для видобування нафти, природного газу та газового конденсату), що зараховується до міських бюджетів міст Києва та Севастополя | 50 відсотків рентної плати за спеціальне використання води (крім рентної плати за спеціальне використання води водних об’єктів місцевого значення), що зараховуються до відповідних бюджетів користувачами води за місцем її забору | рентна плата за спеціальне використання лісових ресурсів (крім рентної плати за спеціальне використання лісових ресурсів у частині деревини, заготовленої в порядку рубок головного користування) |

| плата за використання інших природних ресурсів, що зараховується до міських бюджетів міст Києва та Севастополя | 25 відсотків рентної плати за користування надрами для видобування корисних копалин загальнодержавного значення (крім рентної плати за користування надрами для видобування нафти, природного газу та газового конденсату) | акцизний податок із реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів, що зараховується до бюджетів міст районного значення, сільських, селищних бюджетів |

| акцизний податок з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів, що зараховується до бюджетів ОТГ, міських бюджетів | плата за використання інших природних ресурсів | |

| 10 відсотків податку на прибуток підприємств, який зараховується до бюджету міста Києва | ||

| податок на прибуток підприємств та фінансових установ комунальної власності, засновником яких є районні, міські ради, ОТГ |

Склад доходів та видатків бюджетів районів у містах (у разі їх створення) визначається міською радою відповідно до повноважень, переданих районним у містах радам. А якщо району у місті адміністративно підпорядковані інші міста, селища або села, то склад доходів та видатків бюджетів таких міст, селищ або сіл, обсяги міжбюджетних трансфертів визначаються у порядку, затвердженому міською радою, з урахуванням повноважень відповідних місцевих рад.

Щодо Спеціального фонду місцевих бюджетів, то до нього зараховується 80 % екологічного податку (крім екологічного податку, визначеного п.161 ч. ІІ ст. 29 ПКУ), у тому числі: до сільських, селищних, міських бюджетів, бюджетів ОТГ – 25 %, обласних бюджетів та бюджету Автономної Республіки Крим – 55 %, бюджетів міст Києва та Севастополя – 80 %.

А з 01.01.2018 року до місцевих бюджетів зараховуватиметься:

- 5% рентної плати за користування надрами для видобування нафти, природного газу та газового конденсату (крім рентної плати за користування надрами в межах континентального шельфу та/або виключної (морської) економічної зони України), з яких 2% – до обласних бюджетів та 3% – до бюджетів міст обласного значення, об’єднаних територіальних громад та районів (2% – до районного бюджету, 1% – до сільських, селищних та міських бюджетів у складі району);

- 100% єдиного податку, що сплачується платниками єдиного податку четвертої групи (сільгосптоваровиробники);

Також протягом 2018–2019 років зберігатиметься норма щодо зарахування 13,44% акцизного податку з пального до місцевих бюджетів відповідно до норм Постанови Кабінету Міністрів України від 08.02.2017 року № 96 «Деякі питання зарахування частини акцизного податку з виробленого в Україні та ввезеного на митну територію України пального до бюджетів місцевого самоврядування». З 2020 року 100% акцизного податку з пального відповідно до норм Бюджетного кодексу зараховуватиметься до спеціального фонду державного бюджету.

З наведеного очевидно, що доходи місцевих бюджетів у частині загальнодержавних податків і зборів є величиною, на яку місцева влада не має безпосереднього впливу. Мається на увазі, що елементи податків і зборів (ставка, податкові пільги тощо) та пропорції розподілу надходжень закріплені централізовано. Однак заходи опосередкованого впливу (створення робочих місць, підвищення інвестиційної привабливості території, контроль використання природних ресурсів тощо) на місцевому рівні здатні забезпечити зростання доходів місцевих бюджетів в цілому.

Застосування непрямих методів підвищення податкових доходів місцевих бюджетів є цілком виправданим і актуальним стосовно місцевих податків і зборів, до яких, зокрема, належать:

- місцеві податки:

- податок на майно (складається з податку на нерухоме майно, відмінне від земельної ділянки, транспортного податку та плати за землю);

- єдиний податок.

- місцеві збори:

- збір за місця для паркування транспортних засобів;

- туристичний збір.

Однак саме в частині місцевих податків і зборів місцева влада має певну самостійність. Безумовно, що установлення місцевих податків та зборів, не передбачених Податковим кодексом, забороняється.

Отже, до повноважень сільських, селищних, міських рад та рад ОТГ щодо податків та зборів належать:

- встановлення ставок місцевих податків та зборів в межах ставок, визначених Податковим кодексом;

- визначення переліку податкових агентів згідно ізст. 268Податкового кодексу (щодо туристичного збору);

- прийняття рішення про встановлення місцевих податків та зборів, зміну розміру їх ставок, об’єкта оподаткування, порядку справляння чи надання податкових пільг, яке тягне за собою зміну податкових зобов’язань платників податків та яке набирає чинності з початку бюджетного періоду (п. 12.4 ст. 12 ПКУ).

Як видно, повноваження місцевої влади стосовно місцевих податків і зборів є доволі широкими, хоча, безумовно, виключно в межах норм Податкового кодексу України.

Відзначимо, що відповідно до законодавства місцеві ради:

- зобов’язані установити єдиний податок та податок на майно (в частині транспортного податку та плати за землю).

- вирішують питання щодо встановлення податку на майно (в частині податку на нерухоме майно, відмінне від земельної ділянки) та встановлення збору за місця для паркування транспортних засобів, туристичного збору.

У разі якщо сільська, селищна, міська рада або рада ОТГ не прийняла рішення про встановлення єдиного податку та податку на майно (в частині транспортного податку та плати за землю), то такі податки до прийняття рішення справляються виходячи з норм Податкового кодексу із застосуванням їх мінімальних ставок, а плата за землю справляється із застосуванням ставок, які діяли до 31 грудня року, що передує бюджетному періоду, в якому планується застосування плати за землю (пп. 12.3.5 п. 12.3 ст. 12 ПКУ).

Однак встановлювати індивідуальні пільгові ставки місцевих податків та зборів для окремих юридичних осіб та фізичних осіб – підприємців і фізичних осіб або звільняти їх від сплати таких податків та зборів місцевим радам заборонено (пп. 12.3.7 п. 12.3 ст. 12 ПКУ).

Розглянемо більш детально у розрізі відповідних місцевих податків і зборів, які їх елементи можуть змінювати місцеві ради.

Податок на нерухоме майно, відмінне від земельної ділянки

За рішенням сільської, селищної, міської ради або ради ОТГ:

- Визначаються ставки податку для об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних та юридичних осіб.

Розмір ставок не може перевищувати 1,5 відсотка розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, за 1 квадратний метр бази оподаткування (пп. 266.5.1 п. 266.5 ст. 266 ПКУ).

- Встановлюють пільги з податку, зокрема, мають право збільшувати граничну межу житлової нерухомості, на яку зменшується база оподаткування (пп. 266.4.2 п. 266.4 ст. 266 ПКУ, лист ДФС від 16.01.2015 № 722/5/99-99-19-01-01-16).

Плата за землю

Нагадаємо, що це обов’язковий платіж у складі податку на майно, що справляється у формі земельного податку або орендної плати за земельні ділянки державної і комунальної власності (пп. 14.1.147 п. 14.1 ст. 14 ПКУ).

Органи місцевого самоврядування:

- Встановлюють ставки плати за землю.

- Надають пільги щодо земельного податку, що сплачується на відповідній території.

- Забезпечують інвентаризацію та своєчасне проведення нормативної грошової оцінки земельних ділянок у населених пунктах України у терміни, визначені чинним законодавством, – один раз на 5-7 років.

Єдиний податок

Сільськими, селищними, міськими радами або радами ОТГ встановлюються ставки податку для фізичних осіб-підприємців, які здійснюють господарську діяльність, залежно від виду господарської діяльності, з розрахунку на календарний місяць:

1) для першої групи платників єдиного податку — у межах до 10 відсотків розміру прожиткового мінімуму;

2) для другої групи платників єдиного податку — у межах до 20 відсотків розміру мінімальної заробітної плати.

Збір за місця для паркування транспортних засобів.

За рішенням сільської, селищної, міської ради або ради ОТГ:

- Визначаються юридичні особи, їх філії (відділення, представництва) та фізичні особи-підприємці, які організовують та провадять діяльність із забезпечення паркування транспортних засобів на майданчиках для платного паркування та спеціально відведених автостоянках.

- Затверджується перелік спеціальних земельних ділянок, відведених для організації та провадження діяльності із забезпечення паркування транспортних засобів.

- Встановлюються ставки збору за кожний день провадження діяльності із забезпечення паркування транспортних засобів у гривнях за 1 кв. метр площі земельної ділянки, відведеної для організації та провадження такої діяльності (у розмірі до 0,075 відсотка мінімальної заробітної плати, установленої законом на 1 січня податкового (звітного) року.

- Визначається порядок сплати збору до бюджету.

Туристичний збір

Відповідно до рішення сільської, селищної, міської ради або ради ОТГ:

- Визначається податковий агент щодо збору.

- Встановлюється ставка збору (у розмірі від 0,5 до 1 відсотка до бази справляння збору — вартості усього періоду проживання (ночівлі).

Отже, фактично за кожним місцевим податком та збором органи місцевого самоврядування мають право визначати пільги з податку та ставки, але виключно в межах тих нормативів, що передбачені нормами Податкового кодексу України. А реформа з децентралізації дозволила місцевим бюджетам швидко нарощувати обсяги податкових надходжень.

Проілюструємо динаміку податкових надходжень місцевих бюджетів на прикладі об’єднаних територіальних громад (ОТГ) за 9 місяців 2017 року та місцевих бюджетів взагалі за І квартал у періоді 2013-2017 рр.

Податкові надходження до місцевих бюджетів об’єднаних територіальних громад включають в себе:

1) 60% податку на доходи фізичних осіб;

2) 25% екологічного податку;

3) 5% акцизного податку з реалізації підакцизних товарів;

4) 100% єдиного податку, включаючи податок, що сплачується платниками 4-ї групи;

5) 13,44% акцизного податку з пального;

6) 100% податку на прибуток підприємств та фінансових установ комунальної власності;

7) 100% податку на майно (нерухомість, земля, транспорт);

8) збір за місця паркування транспортних засобів;

9) туристичний збір;

10) рентні плати за користування надрами (в т. ч. для видобування корисних копалин), за спеціальне використання води та водних об’єктів і лісових ресурсів;

Вибір ОТГ для аналізу пояснюється тим, що за даними Центрального офісу реформ при Міністерстві регіонального розвитку, будівництва та житлово-комунального господарства України, темпи зростання місцевих бюджетів об’єднаних територіальних громад є кращими у порівнянні з такими ж показниками інших місцевих бюджетів[1] (рис. 1). Вибір же І кварталу 2013-2017 рр. як досліджуваного періоду для всіх місцевих бюджетів пояснюється доволі просто — наявною у вільному доступі порівнювальною статистикою. Це дозволяє простежити динаміку надходжень місцевих податків і зборів у розрізі років.

Як видно з рис. 1, групування місцевих податків і зборів за темпами зростання за 9 місяців 2017 року до 9 місяців 2016 року (за рівнями бюджетів) демонструє цікавий факт: дійсно, лідерами за темпами зростання місцевих бюджетів об’єднаних територіальних громад є кращими у порівнянні з такими ж показниками інших місцевих бюджетів. Хоча для аналізу взято дані лише 366 ОТГ — половини від усієї кількості ОТГ по України.

Рис. 1. Темп зростання місцевих податків і зборів за 9 місяців 2017 року до 9 місяців 2016 року (за рівнями бюджетів), у % та млн. грн.[2]

Так, у 2015-2017 рр. 3 118 територіальних громад об’єдналися у 665 об’єднаних територіальних громад (27,8 % від загальної кількості рад базового рівня станом на 01.01.2015 року). А кількість жителів в ОТГ складає 5,7 млн осіб — 13,4 % від загальної кількості населення України.

За результатами виокремлення надходжень власних доходів місцевих бюджетів 366 ОТГ встановлено, що протягом січня-вересня 2017 року у порівнянні з аналогічним періодом 2016 року вони зросли в 1,8 рази або на 2,8 млрд грн та склали 6,3 млрд грн (табл. 2).

Таблиця 2

Надходження власних доходів 366 ОТГ за 9 місяців 2016-2017 рр.[3]

|

Платежі до бюджету |

366 ОТГ, всього

|

|||

| Надходження | Відхилення | |||

| 2016 рік | 2017 рік | +/- | % | |

| Всього,

із них: |

3 420,5 | 6 250,5 | 2 830,0 | 182,7 |

| Податок на доходи фізичних осіб | 1 200,4 | 3 596,3 | 2 395,9 | 299,6 |

| Акцизний податок | 522,1 | 426,8 | -95,3 | 81,7 |

| Плата за землю | 888,6 | 1 068,5 | 179,9 | 120,2 |

| Єдиний податок | 606,0 | 862,4 | 256,4 | 142,3 |

| Податок на нерухоме майно | 57,2 | 97,0 | 39,8 | 169,6 |

Як видно з даних табл. 1, у доходах бюджетів обраних для аналізу 366 ОТГ найбільшу питому вагу має податок на доходи фізичних осіб. А його зростання за 9 місяців 2017 року у порівнянні з аналогічним періодом 2016 року склало 183%.

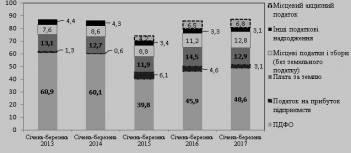

Ця тенденція характерна для всіх місцевих бюджетів, до доходів загального фонду яких відповідно до норм Бюджетного кодексу України передбачено включення певного відсотку з даного податку (рис. 2).

Рис. 2. Структура податкових надходжень місцевих бюджетів за січень-березень 2013-2017 рр., %[4]

Інформація, наведена на рис. 2, демонструє, що дійсно ПДФО є центральним у забезпеченні податкових надходжень місцевих бюджетів. За повідомленням Яніни Казюк, координатора з фінансової децентралізації Центрального офісу реформ при Мінрегіоні, у доходах місцевих бюджетів надходження від сплати ПДФО за 9 місяців 2017 року склали 77,8 млрд грн або 57,7% від загальної суми доходів місцевих бюджетів. У порівнянні з січнем-вереснем 2016 року, надходження цього податку збільшилися на 22,2 млрд грн або на 40,0%[5]. Однак оскільки ПДФО є загальнодержавним податком, то відносно швидко забезпечити приріст надходжень з податку у доходах місцевих бюджетів не є можливим. Усі стимулюючі заходи місцевої влади виступатимуть скоріше інструментом стратегічного розширення дохідної бази бюджетів.

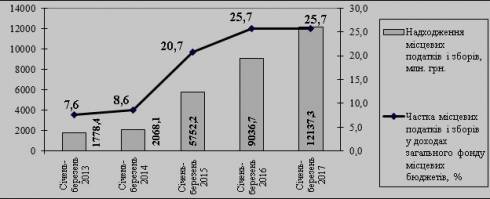

Однак, за останні три роки місцеві податки та збори активно нарощують свій потенціал у забезпеченні наповнення місцевих бюджетів, їх частка у доходах місцевих податків і зборів збільшилася майже у три рази (рис. 3).

Рис. 3. Динаміка надходжень місцевих податків і зборів за січень-березень 2013-2017 рр.

З рис. 3 видно, що частка місцевих податків і зборів у загальній структурі доходів місцевих бюджетів склала майже 26%, радикально збільшившись у 2016-2017 рр. порівняно із 2013-2014 роками. Звісно, переважну роль у такому зростанні грає процес децентралізації. І, радіючи зростанню доходів на містах, не слід забувати, що разом із дохідною базою до місцевих бюджетів також було делеговано повноваження по самостійному утриманню об’єктів соціально-культурної сфери. Однак, на нашу думку, таке делегування повинно виступати не приводом для скарг, а мотиватором для пошуків шляхів розширення дохідної бази в частині податкових надходжень.

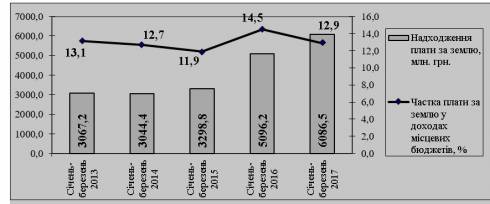

Це цілком справедливо для такого місцевого податку як податок на майно, зокрема плата за землю: земельний податок і орендна плата за землю. Плата за землю – друге за обсягом податкових надходжень та основне джерело доходів місцевих бюджетів серед місцевих податків і зборів (рис. 4).

Рис. 4 Динаміка надходжень плати за землю за січень-березень 2013-2017 рр.[6]

З даних рис. 4 видно, що за І квартал 2017 року надійшло приблизно 6,0 млрд. грн. – майже в 2 рази більше, ніж надійшло за січень-березень 2014-2015 рр. Акцентуємо увагу, що частка плати за землю складає у середньому приблизно 13 % у доходах місцевих бюджетів. На нашу думку, своєчасна індексація нормативної грошової оцінки землі та орендної плати за землю (за потреби) виступає надійним додатковим джерелом зростання надходження плати за землю.

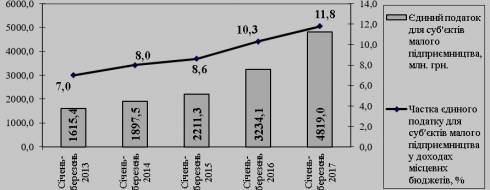

Значний потенціал містить у собі єдиний податок. Цей висновок ми робимо з того, що зростання показників його надходжень відбувається шостий рік поспіль. Звісно, неабияку роль у цьому зіграло підвищення мінімальної заробітної плати з січня 2017 року. Однак цей соціальний норматив є вихідним лише для розрахунку ставок єдиного податку для другої групи. Тому в загальному можна вести мову про те, що єдиний податок може стати лідером серед інших місцевих податків і зборів за обсягами надходжень, потіснивши плату за землю (рис. 5).

Рис. 5 Динаміка надходжень єдиного податку для субєктів малого підприємництва за січень-березень 2013-2017 рр.[7]

З рис. 5 видно, що частка єдиного податку у доходах місцевих бюджетів неухильно збільшується, сягнувши у 2017 році майже 12 %. Тобто розрив із платою за землю за статистикою І кварталу 2017 року складає лише 1 %. Безумовно, що на рівень зростання надходжень з єдиного податку вплинуло і включення до його складу з 2015 року податку з сільськогосподарських виробників, у яких частка с/г виробництва за попередній звітний рік дорівнює або перевищує 75 %. Однак, очевидно, що продовження тенденцій підтримки малих підприємців є запорукою економічного розвитку регіонів.

Таким чином, проведений аналіз засвідчив, що сьогодні, на жаль, центральним джерелом в частині податкових надходжень до місцевих бюджетів залишається податок на доходи фізичних осіб – загальнодержавний податок, елементи якого та пропорції розподілу закріплюються централізовано. А тому зусилля місцевої влади щодо забезпечення приросту надходжень з податку до місцевих бюджетів можуть мати виключно непрямий характер, а саме: створення робочих місць, підвищення інвестиційної привабливості території, запобігання виплаті заробітної плати у конвертах тощо.

Поряд з цим останніми роками відбувається доволі стрімке зростання частки саме місцевих податків і зборів у доходах місцевих бюджетів, зокрема плати за землю та єдиного податку – 13 % та 12 % відповідно. Це дозволяє стверджувати, що економічно ефективні рішення місцевої влади з управління територією, а також її своєчасні дії щодо індексації нормативної грошової оцінки землі виступають надійним ресурсом для зростання податкових доходів місцевих бюджетів.

Нашу тезу підвтерджують темпи зростання місцевих податків і зборів місцевих бюджетв об’єднаних територіальних громад у порівнянні з іншими місцевими бюджетами. Так, наприклад, темп приросту плати за землю за 9 місяців 2017 року у порівнянні з аналогічним періодом 2016 року до бюджетів ОТГ склав +20,2 %, тоді як до місцевих бюджетів та бюджетів міст обласного значення +14,2 % та +14,9 % відповідно. Не з таким значним відривом, але аналогічна картина спостерігається і щодо єдиного податку: + 42,3 % до бюджетів ОТГ проти +39,3 % та +40,1 % до місцевих бюджетів та бюджетів міст обласного значення (хоча останні, на нашу думку, можуть мати набагато більшу численість населення, ніж у ОТГ, а відповідно, більшу кількість платників податків).

Переконані, що у вітчизняних реаліях стандартне підвищення податкових ставок не здатне задовольнити потреби місцевих бюджетів у податкових доходах, оскільки частка збиткових або малоприбуткових підприємств у регіонах залишається значною, а доходи пересічного населення – низькими. І навіть у випадку зростання доходів внаслідок збільшення податкового навантаження таке зростання буде доволі коротким. А паралельно із збільшенням вартості житлово-комунальних послуг для населення може спровокувати падіння рівня життя та збільшення популістських настроїв, які завжди виступають перешкодою для економічно обґрунтованих стратегічних рішень.

Тому головною метою місцевої влади у забезпеченні податкових доходів місцевих бюджетів повинно виступати покращення економічних показників розвитку регіонів, а отже й країни в цілому, за рахунок ефективного менеджменту на місцях, виходячи із специфіки того чи іншого регіону. В цьому контексті ми підтримуємо доцільність поширення практики створення ОТГ як осередків, місцеве керівництво яких вільно орієнтується у сильних та слабких сторонах громади та здатне віднайти шляхи монетизації переваг території, у т. ч. за рахунок підтримки підприємницьких ініціатив населення та забезпечення дотримання верховенства закону. Чим у сукупності і сприятиме збільшенню темпів зростання обсягів надходжень місцевих податків і зборів до місцевих бюджетів.

[1] Моніторинг процесу децентралізації влади та реформування місцевого самоврядування станом на 10 жовтня 2017 року / Центральний офіс реформ при Міністерстві регіонального розвитку, будівництва та житлово-комунального господарства України – [Електронний ресурс] –Режим доступу: http://decentralization.gov.ua/mainmonitoring#main-info

[2] Моніторинг процесу децентралізації влади та реформування місцевого самоврядування станом на 10 жовтня 2017 року / Центральний офіс реформ при Міністерстві регіонального розвитку, будівництва та житлово-комунального господарства України – [Електронний ресурс] – Режим доступу: http://decentralization.gov.ua/mainmonitoring#main-info

[3] Моніторинг процесу децентралізації влади та реформування місцевого самоврядування станом на 10 жовтня 2017 року / Центральний офіс реформ при Міністерстві регіонального розвитку, будівництва та житлово-комунального господарства України – [Електронний ресурс] – Режим доступу: http://decentralization.gov.ua/mainmonitoring#main-info

[4] Бюджетний моніторинг: аналіз виконання бюджету за січень-вересень 2017 р. – [Електронний ресурс]. – Режим доступу: http://www.ibser.org.ua/sites/default/files/kv_i_2017_monitoring_ukr_0.pdf

[5] Козюк Я. Фінансова децентралізація виконує поставлені завдання / Прес-центр ініціативи «Децентралізація» – [Електронний ресурс] – Режим доступу: http://decentralization.gov.ua/mainmonitoring#main-info

[6] Бюджетний моніторинг: аналіз виконання бюджету за січень-вересень 2017 р. – [Електронний ресурс]. – Режим доступу: http://www.ibser.org.ua/sites/default/files/kv_i_2017_monitoring_ukr_0.pdf

[7] Бюджетний моніторинг: аналіз виконання бюджету за січень-вересень 2017 р. – [Електронний ресурс]. – Режим доступу: http://www.ibser.org.ua/sites/default/files/kv_i_2017_monitoring_ukr_0.pdf