Експертна думка стосовно законопроєкту № 4065 від 07.09.2020 (друге читання)

15 Грудня 2020

АНАЛІЗ

положень Проєкту Закону “Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збору даних та інформації необхідних для декларування окремих об’єктів оподаткування” № 4065 від 07.09.2020

(друге читання)

| № | Що пропонується | Можливі наслідки |

|

Контрольовані операції та ТЦО |

||

| 1. | Зміна підходу до оцінки контрольованої операції (далі – КО), яка фактично здійснена, але документально не оформлена.

Наразі, відповідно до пп. 39.2.2.11 пп. 39.2.2 п. 39.2 ст. 39 ПК України в такому випадку для цілей ТЦО КО оцінюється згідно з фактичною поведінкою сторін операції та фактичними умовами її проведення. Проєктом пропонується: 1) Зобов’язати учасників КО надавати податковій “достатні обґрунтування фактичної поведінки”. Якщо податкова вирішить, що платник податків не достатньо обґрунтував фактичну поведінку та фактичні умови її проведення, функції, ризики, активи розподіляються на користь сторони контрольованої операції, яка є резидентом України. 2) Надати можливість податковій проводити оцінку КО через призму альтернативних (вірогідних) варіантів здійснення такої операції з непов’язаними особами на предмет більшої економічної доцільності (досягнення ділової мети). При цьому, при доведенні обставин, що свідчать про відсутність ділової мети, будуть застосовуватися положення пп. 14.1.231 п. 14.1 З цією метою опис операцій з придбання (продажу) товарів, робіт (послуг), нематеріальних активів, інших предметів господарських операцій, відмінних від товарів, має містити обґрунтування економічної доцільності (економічної вигоди, що отримується в результаті здійснення КО у порівнянні із неконтрольованими операціями, які є реально доступними альтернативними варіантами такої контрольованої операції) і наявності ділової мети їх придбання. Якщо при цьому контролюючий орган прийде до висновку, що альтернативні варіанти були більш економічно вигідними, то податкова матиме право не визнавати відповідну КО та застосовувати наслідки більш економічно вигідного альтернативно варіанти з відповідним збільшенням фінансового результату до оподаткування, виходячи з альтернативного варіанту. Положення щодо здійснення коригування фінансового результату до оподаткування в результаті невизнання податковою КО та застосування альтернативного варіанту пропонується починати застосовувати з 01.01.2022. |

Негативні

Запропонована редакція може мати наслідком: – зловживання з боку контролюючого органу та посилення тиску на платників податків (безпідставне визнання не обґрунтованими КО, визнання відсутності ділової мети, наявності кращих альтернативних варіантів); – збільшенням навантаження на контролюючий орган (необхідність проведення додаткової аналітичної роботи); – погіршення інвестиційного клімату в країні. Можливі негативні наслідки можуть бути викликані тим, що запропонована редакція не дає відповіді на питання які саме дії, документи платника податків буду вважатися достатніми обґрунтуваннями фактичної поведінки, як і не визначає критеріїв по яким буде оцінюватися операція на її відповідність діловій меті. В той же час надання контролюючому органу доволі широкий дискреційних повноважень при оцінці КО, враховуючи реалії роботи податкової, цілком ймовірно призведе до масового невизнання операцій. Визнання невідповідності діловій меті), масових донарахувань ПЗ, а відповідно збільшить кількість скарг, що подаються до ДПС України (збільшення навантаження на податкову) та позовних заяв, що подаються до суду (збільшення навантаження на суди). Такі дії не сприятимуть покращенню інвестиційного клімату в країні та підвищення позицій в рейтингу Doing Business. Окрім того, для забезпечення виконання запропонованих положень, працівники контролюючого органу повинні мати необхідний обсяг знань та часу для проведення великої аналітичної роботи, що відповідно збільшить навантаження на податкову, яке в свою чергу, прямо впливає на якість виконуваної роботи. Враховуючи той, факт, що законопроєкт не пропонує дієвих механізмів врегулювання вищевказаних можливих проблем, введення відповідних змін видається передчасним. В той же час, Американсько-Українська Ділова Рада (U.S.-Ukraine Business Council/USUBC) підтримує запропоновані зміни та в своєму листі від 03.12.2020 на адресу Голови Комітету Верховної Ради України з питань фінансів, податкової та митної політики Данила Гетманцева зазначила: “Зазначений проект Закону України було розроблено з метою відтермінування окремих положень Закону України №466-IX від 16.01.2020 року «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві», визначення чітких та зрозумілих правил оподаткування контрольованих іноземних компаній, уточнення «ділової мети», надання платникам податків достатнього часу для забезпечення збору даних та інформації, необхідних для декларування відповідних об’єктів оподаткування, зменшення розміру штрафів за окремі незначні податкові правопорушення та інші пропозиції”. |

| 2. | Встановлення критеріїв на підставі яких обирається найбільш доцільний метод ТЦО, а саме:

– доцільність обраного методу відповідно до характеру КО, що визначається, зокрема, на основі результатів функціонального аналізу контрольованої операції (з урахуванням виконуваних функцій, використовуваних активів і понесених ризиків); – наявності повної та достовірної інформації, необхідної для застосування обраного методу та/або методів ТЦО; – ступеня зіставності між контрольованими і неконтрольованими операціями, включаючи надійність коригувань зіставності, якщо такі застосовуються, які можуть використовуватися для усунення розбіжностей між такими операціями. |

|

| 3. | Зменшити випадки, на які поширюється ділова мета.

Проєктом в пп. 14.1.231 додається абзац, який вказує, що ділова мета буде поширюватися не на всі види операцій, як передбачається в поточній редакції ПК України після Закону № 466-IX від 16.01.2020, а тільки при: – здійсненні контрольованих операцій в ТЦО (ст. 39); – збільшенні фінансового результату у разі здійсненні контрольованих операцій в ТЦО (п. 140.5). |

Позитивні

Зменшиться кількість випадків вільного трактування контролюючим органом терміну “ділова мета”, який регулює фінансово-господарські правовідносини. |

| 4. | Прямо вказується, що інформація щодо контрольованих іноземних компаній (далі – КІК) за результатами 2022-2023 років:

а) є інформацією з обмеженим доступом, що не може бути витребувана та/або передана правоохоронним органам на їх запит чи в рамках процедур, передбачених КПК України; б) не може вважатися доказами у кримінальному провадженні. |

Позитивні

Зменшиться кількість випадків тиску нереформованої податкової міліції на бізнес. |

|

Податок на прибуток підприємств |

||

| 1. | Розширення переліку операцій, що збільшують фінансовий результат до оподаткування (зміни до п. 140.5 ст. 140 ПК України).

Передбачається, що фінансовий результат до оподаткування буде збільшуватися на:

|

Негативні

Див. пояснення до п. 1 |

| 2. | Встановлення перехідного періоду для оподаткування КІК (зміни до п. 54 підрозділу 10 розділу ХХ “Перехідні положення” ПК України).

Передбачається, що першим звітним (податковим) роком для КІК буде 2022 (якщо звітний рік не відповідає календарному року – звітний період, що розпочинається у 2022 році). Контролюючі особи мають право подати звіт про контрольовані іноземні компанії за 2022 рік до контролюючого органу одночасно з поданням річної декларації про майновий стан і доходи або податкової декларації з податку на прибуток підприємств за 2023 рік із включенням зазначеного у такому звіті скоригованого прибутку контрольованої іноземної компанії, що підлягає оподаткуванню в Україні, до показників відповідних декларацій за 2023 рік. При цьому штрафні санкції та/або пеня не застосовуються. |

Позитивні

Відтермінування запровадження норм законодавства щодо оподаткування КІК є виправданими в силу необхідності забезпечення платникам податків достатнього часу для збору даних та інформації, необхідних для декларування відповідних об’єктів оподаткування та початку роботи відповідно до нових вимог. Окрім того, це відповідає принципу стабільності податкового законодавства, передбаченому відповідно до якого зміни до будь-яких елементів податків та зборів не можуть вноситися пізніш як за шість місяців до початку нового бюджетного періоду, в якому будуть діяти нові правила та ставки (п. 4.1.9 ПК України). Елементи податків та зборів визначені у ст. 7 ПК України, та включають такі складові: платники податку; об’єкт оподаткування; база оподаткування; ставка податку; порядок обчислення податку; податковий період; строк та порядок сплати податку; строк та порядок подання звітності про обчислення і сплату податку. |

| 3. | Встановлення перехідного періоду на 2022-2023 звітні роки для КО (ст. 39-2 ПК України).

Передбачається: – відтермінувати введення ст. 39-2 ПК України (оподаткування КІК) до 01.01.2022; – встановити на звітний період 2022-2023 перехідну редакцію положень пп. 39-2.1.2 п. 39-2.1 ст. 39-1 ПК України щодо критеріїв віднесення до КІК; – застосовувати штрафні санкції за порушення вимог ст. 39-2 ПК України (оподаткування КІК) починаючи з 01.01.2023. |

Позитивні

Див. пояснення до п. 2 |

| 4. | Розширення випадків збільшення фінансового результату до оподаткування у випадку наявності боргових зобов’язань, що виникли за операціями з нерезидентами, якщо їх сума перевищує суму власного капіталу більше ніж у 3,5 рази (зміни до п. 140.2 ст. 140 ПК України).

Передбачається, збільшення фінансового результату до оподаткування на суму перевищення нарахованих відсотків та кредитами (позиками) від нерезидентів понад 30 % (наразі це 50%) суми розрахованого об’єкту оподаткування податком на прибуток за відповідних звітний період. При цьому уточнюється, що: – фінансовий результат до оподаткування не збільшується до моменту введення відповідного необоротного активу в експлуатацію; – коригування, не здійснюються на суми процентів, що нараховані на користь іноземних банків, та в інших випадках. Вищевказані норми не застосовуються до фінансових установ та компаній, що займаються виключно лізинговою діяльністю. |

Позитивні/негативні

Передбачають математичне збільшення кількості випадків застосування даного види податкової різниці по операціям з нерезидентами (отримання позики, кредиту). Наразі, крім відсоткової ставки за кредитами, яка в середньому становить 25% в Україні, у порівнянні з країнами Європи де ставка 3-4%, до витрат компанії буде додаватись ще й податок на прибуток підприємств на суму нарахованих відсотків, що тим самим ще більше збільшить втрати компанії у зв’язку з залученням кредитних коштів. Проте, позитивом є встановлення випадків, до яких збільшення оподаткування не застосовується. |

|

ПДФО |

||

| 1. | Розширення іноземних доходів, що підлягають оподаткуванню ПДФО (зміни пп. 170.11.1 п. 170.11 ст. 170 ПК України) Передбачається оподаткування за ставкою 9 % суми виплат у грошовій чи негрошовій формі на користь фізичної особи, яка здійснюється у зв’язку з розподілом прибутку (його частини) утворенням без статусу юридичної особи (партнерство, траст, фонд, тощо), яке має право здійснювати діяльність з метою отримання прибутку та його розподілу між своїми учасниками, засновниками, довірителями, тощо. |

Позитивні

Дана норма фактично покликана забезпечити оподаткування доходів фізичних осіб, отриманих від КІК, які можуть не мати статусу юридичної особи (партнерства, фонди, трасти) та дозволить розширити базу оподаткування ПДФО та зменшити поле для ухилення від сплати податку. |

| 2. | Тимчасове (за 2020-2021 податкові періоди) не оподаткування доходу фізичних осіб, отриманих внаслідок ліквідації (припинення) іноземної юридичної особи, або іноземного утворення без статусу юридичної особи платником податків (зміни до п. 14 підрозділу 1 розділу ХХ “Перехідні положення” ПК України).

Передбачається, що ПДФО при виплаті доходів акціонеру чи кінцевому бенефіціарному власнику не буде сплачуватися за дотримання наступних умов:

|

Позитивні

Запроваджуючи оподаткування КІК держава надає платникам податків перехідний період, а саме можливість ліквідувати “непотрібні” іноземні компанії та утворення, повернути виведені за межі України активи без сплати будь-яких податків. |

|

Єдиний податок |

||

| 1. | Розширення переліку ФОП, які можуть бути платниками єдиного податку 1-3 груп (зміни по пп. 291.5.3 п. 291.5 ст. 291 ПК України). Передбачається, що зможуть бути платниками 1-3 груп єдиного податку ФОП, які надають в оренду земельні ділянки, загальна площа яких перевищує 0,2 гектара, житлові приміщення та/або їх частини, загальна площа яких не перевищує 400 квадратних метрів (наразі 100 кв.м.), нежитлові приміщення (споруди, будівлі) та/або їх частини, загальна площа яких не перевищує 900 квадратних метрів (наразі 300 кв.м.). |

Дискусійне положення

1. Негативне: Збільшення граничного розміру площі приміщень, які можуть здаватися в оренду ФОП 3-ої групи єдиного податку, може призвести до перетікання частини ФОП з загальної системи оподаткування до спрощеної, а також фактичного обігу значних сум коштів (доходів) при низькому рівні відрахувань до бюджету. Зазначене в свою чергу призведе до зменшення надходжень до місцевих бюджетів. Запропоноване в свою чергу може призвести до збільшення обсягу зловживань великим бізнесом, які використовують ФОП 3-ої групи для оптимізації своїх витрат. Крім того, слід зазначити, що в цій частині проєкт не враховує вимог ч. 3 ст. 91 Закону України “Про Регламент Верховної Ради України” в якому вказано, що: “У разі внесення законопроекту …. прийняття якого призведе до зміни показників бюджету (надходжень бюджету та/або витрат бюджету), суб’єкт права законодавчої ініціативи зобов’язаний додати фінансово-економічне обґрунтування (включаючи відповідні розрахунки). Якщо такі зміни показників бюджету передбачають зменшення надходжень бюджету та/або збільшення витрат бюджету, до законопроекту, проекту іншого акта подаються пропозиції змін до законодавчих актів щодо скорочення витрат бюджету та/або джерел додаткових надходжень бюджету для досягнення збалансованості бюджету…”. 2. Позитивне: Враховуючи кризову ситуацію в країні та світі, яка була погіршена пандемією COVID-19, дії держави по підтримці бізнесу, особливо малого є доцільними та виправданими, а також відповідають практиці інших європейський держав. Водночас, підвищення порогових значень, які надають бізнесу у цей скрутний час можливість використовувати спрощену систему оподаткування відповідає Меморандуму про економічну та фінансову політику від 02.06.2020 (підписано Президентом, Прем’єр-Міністром, Міністром фінансів, Головою НБУ). Зокрема, у п. С п. 2 розділу А зазначено: “З моменту затвердження бюджету макроекономічний прогноз різко погіршився через спалах вірусу COVID-19. Для реагування на цю надзвичайну ситуацію ми прийняли зміни до бюджету (оновлений попередній захід), що дозволило збільшити дефіцит сектору загальнодержавного управління до 300 млрд. грн. (близько 8 відсотків ВВП), враховуючи значне зменшення доходів через зниження активності, а також потребу у додаткових витратах для реагування на кризу. Що стосується доходної частини, то фіскальний пакет включає підтримку домогосподарствам та малим підприємцям шляхом підвищення порогових значень, які надають бізнесу право на використання спрощеного режиму оподаткування, тимчасового звільнення від сплати податків та штрафів за затримку подання податкової декларації, податків на землю та майно, та єдиного соціальний внеску; а також шляхом введення тимчасового мораторію на проведення податкових аудитів і перевірок”. |

|

Інші положення |

||

| 1. | Розширення випадків необхідності нерезидента стати на облік в контролюючому органі (зміни до п. 64.5 ст. 64 ПК України).

Передбачається необхідність нерезидента стати на облік у контролюючого органу у випадку придбання інвестиційних активів (цінні папери, деривативи, корпоративні права, тощо). На облік такі нерезиденти мають стати до дати здійснення першої оплати за інвестиційний актив за місцезнаходженням української юридичної особи, акції, корпоративні права якої формують вартість інвестиційного активу, що є предметом такого правочину. |

Позитивне

Дана норма дозволить розширити коло платників податків в Україні, зменшити рівень зловживань та ухилень від сплати податків. |

| 2. | Звуження права контролюючого органу зупиняти проведення документальних планових та позапланових перевірок (зміни до п. 82.4 ст. 82 ПК України).

Передбачається позбавлення контролюючого органу права приймати рішення про зупинення (і як наслідок переривання) строку проведення документальних планових та позапланових перевірок суб’єктів малого підприємництва (ФОП та юридичні особи у яких середня кількість працівників за звітний період (календарний рік) не перевищує 50 осіб та річний дохід від будь-якої діяльності не перевищує суму, еквівалентну 10 мільйонам євро, визначену за середньорічним курсом Національного банку України – ч. 3 ст. 55 ГК України). |

Позитивне

Дозволить зменшити кількість зловживань з боку контролюючого органу та підтримати малий бізнес в період кризи та пандемії. |

| 3. | Розширення підстав для звільнення майна платника податків з-під податкової застави та її виключення з відповідних державних реєстрів (зміни до п. 93.2 ст. 93 ПК України).

Додатковими підставами будуть: – отримання платником податків рішення відповідного органу про визнання протиправними та/або скасування раніше прийнятих рішень щодо нарахування суми грошового зобов’язання; – отримання платником податків згоди контролюючого органу на відчуження майна, що перебуває у податковій заставі, відповідно до ст. 92 ПК України. |

Позитивне

В липні 2020 було введено додаткові підстави для звільнення майна з податкової застави (зміни до п. 93.1 ст. 93 ПК України). Проте, такі підстави не знайшли своє відображення у |

| 4. | Доповнення підстав припинення адміністративного арешту майна платника податків (зміни до п. 94.19 ПК України).

Передбачається, що адміністративний арешт майна платника податків буде припинятися взяттям контролюючим органом на податковий облік нерезидента на підставі акту перевірки. |

Позитивне

Відповідно до пп. 94.2.9 п. 94.2 ст. 94 ПК України підставами для адміністративного арешту майна є здійснення господарської діяльності нерезидентом через постійне представництво на території України без взяття на податковий облік, що підтверджується актом перевірки. При цьому акт перевірки є підставою для взяття такого нерезидента на облік (п. 64.5 ст. 64 ПК України). Саме тому запропонована норма є цілком доцільною. |

| 5. | Запровадження перехідного періоду для включення палив, які залучені до підакцизних з 23.05.2020, до системи СЕАРП та СЕ, та нових суб’єктів, які здійснюють виробництво та обіг таких товарів (доповнення п. 32, п. 33, п. 33-1, п. 34 підрозділу 4 розділу ХХ Перехідні положення ПК України). |

Позитивне

В умовах кризи та пандемії дії держави для підтримки та спрощення ведення бізнесу, запровадження більш м’яких умов є виправданим та доцільним і відповідає практиці європейських держав. |

| 6. | Відтермінування до 01.01.2021 (наразі 01.07.2020) взяття на облік нерезидентів, які здійснюють господарську діяльність на території України та/або які належним чином акредитували (зареєстрували, легалізували) на території України свої відокремлені підрозділи, та до 01.07.2021 (наразі 01.01.2021) терміну призначення перевірки нерезидентів, що не виконали вимоги щодо взяття на облік |

Позитивне

В умовах кризи та пандемії дії держави для підтримки та спрощення ведення бізнесу, запровадження більш м’яких умов є виправданим та доцільним і відповідає практиці європейських держав. |

| 7. | Зменшення строку давності здійснення донарахувань контролюючим органом (зміни до п. 102.1 ст. 10 ПК України).

Передбачається зменшення з 2555 до 1095 днів можливість визначення ПЗ контролюючим органом за результатами перевірки податкових агентів щодо податку на доходи фізичних осіб, військового збору при виплаті заробітної плати, інших заохочувальних та компенсаційних виплат або інших виплат і винагород, які нараховуються (виплачуються, надаються) фізичній особі у зв’язку з трудовими відносинами). |

Позитивне В умовах кризи та пандемії дії держави для підтримки та спрощення ведення бізнесу, запровадження більш м’яких умов є виправданим та доцільним і відповідає практиці європейських держав. |

| 8. | Уточнення в частині визначення вини платника податків як передумови для притягнення до відповідальності за порушення податкового законодавства (зміни до п. 111.3 ст. 111 ПК України).

Встановлення необхідності доведення вини у випадку притягнення фізичної або юридичної особи до фінансової відповідальності за податкове правопорушення Передбачається, що притягнення фізичної або юридичної особи до фінансової відповідальності за податкове правопорушення, що передбачає встановлення контролюючими органами вини особи, не передбачає презумпції наявності вини та не звільняє від обов’язку її доведення у порядку, передбаченому законом. |

Позитивне Інститут “вини” у податкових правопорушеннях є новелою, а тому уточнення його положень та запровадження презумпції відсутності вини (обов’язок доведення наявності вини контролюючим органом) є обґрунтованим та доцільним. |

| 9. | Звільнення від відповідальності за несвоєчасну сплату податкових зобов’язань (зміни до п. 124.5 ст. 124 ПК України).

Передбачається, що у разі якщо контролюючий орган не надіслав (не вручив) фізичній особі ППР з податку на майно у встановлені ПК України строки, фізичні особи звільняються від відповідальності за несвоєчасну сплату податкового зобов’язання. |

Позитивне

В цілому, виходячи з норм податкового законодавства, неотримання платником податків ППР щодо сплати деяких видів майнового податку і так звільняє особу від відповідальності. Адже, обов’язок по сплаті податкових зобов’язань у такої особи виникає саме з моменту отримання ППР (ст. 266, ст. 267, ст. 287 ПК України). Однак, для уникнення безпідставних нарахувань штрафів та пені, наявність прямої норм в ПК України не є зайвою. |

| 10. | Зменшення ставок акцизного податку на тютюновмісні вироби для електричного нагрівання (ТВЕН) за допомогою підігрівача з електронним управлінням на період з 1 січня 2021 року до 31 грудня 2024 року (зміни до п. 17 підрозділу 5 розділу ХХ “Перехідні положення” ПК України).

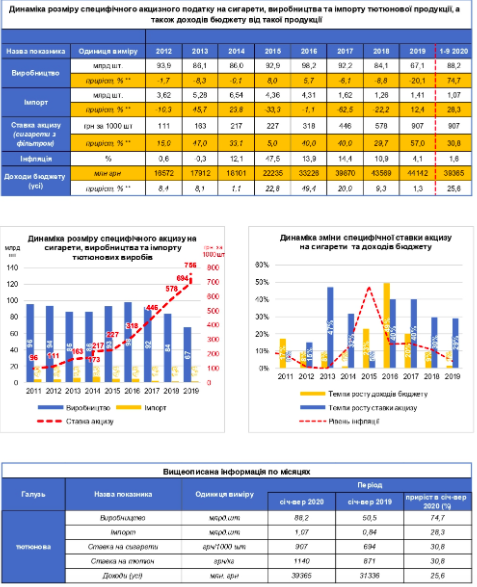

Передбачається встановлення наступних ставок акцизного податку: з 1 січня 2021 року по 31 грудня 2021 року – 1025,79 грн (замість 1456,33 грн) з 1 січня 2022 року по 31 грудня 2022 року – 1343,79 грн (замість 1747,60 грн) з 1 січня 2023 року по 31 грудня 2023 року – 1760,36 грн (замість 2097,12 грн) з 1 січня 2024 року по 31 грудня 2024 року – 2306,07 грн (замість 2516,54 грн). |

Позитивне

Зменшення ставок акцизного податку та більш поступове їх зростання вбачається позитивною зміною. Потрібно зазначити, що поступове підвищення ставок податку відповідає європейській практиці оскільки в рамках наближення українського законодавства до європейського, як це передбачено Угодою про Асоціацію між Україною, з однієї сторони, та Європейським Союзом, Європейським співтовариством з атомної енергії і їхніми державами-членами, з іншої сторони, Україна взяла на себе зобов’язання поступово привести своє законодавство до вимог Директиви Ради Однак, різке підвищення ставок акцизу на сигарети, яке відбувалось протягом останніх років, негативно вплинуло на легальний ринок тютюнових виробів і стало неефективним інструментом для отримання додаткових надходжень до бюджету. Зазначене, зокрема підтверджується позицією Американсько-Української Ділової Ради (U.S.-Ukraine Business Council/USUBC), викладеною у листі від 03.12.2020 на адресу Голови Комітету Верховної Ради України з питань фінансів, податкової та митної політики Данила Гетманцева, а також динамікою впливу розміру акцизного податку на надходження до бюджету станом на жовтень 2020, підготовленою Українським товариством економічних свобод (див. нижче).

|