Актуальні напрями реформування вітчизняної податкової системи

25 Березня 2019

Олена Хотенко, Голова Ради Інституту податкових реформ

Колективна монографія “Обліково-аналітичне забезпечення суб’єктів господарювання в умовах євроінтеграції”, Національний університет водного господарства та природокористування

Актуальні напрями реформування податкової системи України.

Податкові системи, будучи найдієвішим інструментом державного регулювання соціальних та економічних процесів, в першу чергу піддаються реформуванню. Досвід економічно розвинених країн свідчить, що тільки на основі глибокого осмислення процесів, що відбуваються в оподаткуванні, пошуку нових рішень і компромісів вдається реалізувати на практиці необхідні перетворення.

На сьогодні податкова система України, на наш погляд, досягла точки біфуркації[1], що породжує невизначеність: чи стане стан системи хаотичним або ж вона перейде на новий, більш диференційований і високий рівень впорядкованості. Саме у такі моменти громадськість та експертне середовище не може залишатись осторонь, а має на меті долучитись до розробки напрямів удосконалення процесів оподаткування в Україні.

Підтвердженням невтішної ситуації в податковій площині є місце України у міжнародних рейтингах, що включають показники, пов’язані з оподаткуванням в країні.

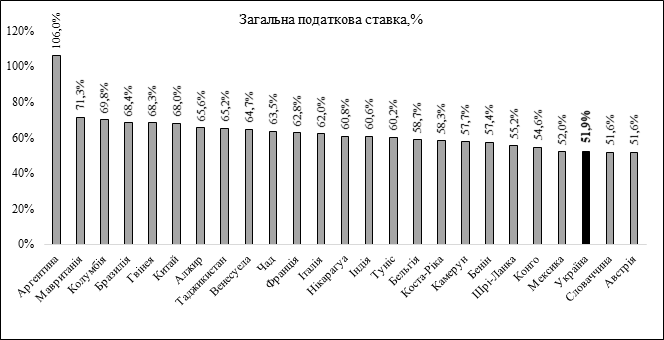

- Індекс глобальної конкурентоспроможності (The Global Competitiveness Index) – глобальне дослідження і супроводжуючий його рейтинг країн світу за показником економічної конкурентоспроможності за версією Всесвітнього економічного форуму (World Economic Forum). Для складання документа аналітики враховують безліч даних. В тому числі, рівень корупції, інфляції і стабільності політики в різних країнах. Одним з ключових показників є розмір податків, які платять як приватні особи, так і представники бізнесу. Саме за даним показником Україна увійшла в ТОП-25 країн з найвищими податками (рис. 1), посівши 23 місце – 51,9 % прибутку йде на сплату податків (total tax tare, % profits).

Рис. 1. Топ-25 країн з найвищим рівнем оподаткування відповідно до Індексу глобальної конкуренції – 2017*

*Джерело: http://reports.weforum.org/global-competitiveness-index-2017-2018/competitiveness-rankings/#series=CORPTAXRATE

- Інший міжнародний рейтинг Doing Business, розроблений Світовим Банком, теж містить аналогічний показник, який відповідно до даного рейтингу становить 37,8 %[2]. Загальне місце України у даному рейтингу – 76, а по показнику «Оподаткування» – 43, тоді як у 2017 році це було 84 місце при 80-му загальному. Ключовим у покращенні рейтингу в частині оподаткування стало зменшення ставки єдиного соціального внеску з 36,76-49,7 % до 22 %. А покращення загального рейтингу на 4 відсот. пункти додаткового відбулось за рахунок: (1) спрощення отримання дозволів на будівництво; (2) поліпшення захисту прав міноритарних акціонерів шляхом запровадження зобов’язання негайного оприлюднення інформації про транзакції з пов’язаними особами. Однак, 76-а позиція означає, що на сьогодні вести бізнес в Україні нелегко, незручно, і країна не є привабливою для зовнішніх і внутрішніх інвесторів. Україна насправді рухається в цьому рейтингу дуже повільно. Адже, поки вона знаходиться на позиції нижче 30-го місця, то про конкуренцію з країнами, які можуть претендувати на іноземні інвестиції говорити зарано.

- Цікавим при вивченні міжнародного досвіду, а також при пошуку можливих напрямів реформування чинної вітчизняної податкової системи є рейтинг Індексу конкурентоспроможності податкових систем (International Tax Competitiveness Index), що готує Організація з питань оподаткування США (Tax Foundation), що вимірює ступінь конкурентоспроможності та нейтральності податкової системи країн ОЕСР.[3] Індекс розглядає корпоративні податки, податки на доходи фізичних осіб, податки на споживання, податок на майно та режим отримання прибутку за кордоном (табл. 1).

Таблиця 1

ТОП-5 країн за рейтингом Індексу конкурентоспроможності податкових систем у розрізі податків*

| Місце

у рейтингу |

Загальний рейтинг | Корпоратив-ний прибутковий податок | Податок на доходи фізичних осіб | Податок

на споживання |

Податок на майно | Міжнародні податкові правила |

| 1 | Естонія | Естонія | Нова Зеландія | Швейцарія | Естонія | Нідерланди |

| 2 | Нова Зеландія | Латвія | Туреччина | Японія | Словаччина | Люксембург |

| 3 | Швейцарія | Угорщина | Чехія | Корея | Нова Зеландія | Великобританія |

| 4 | Латвія | Ірландія | Швейцарія | США | Мексика | Угорщина |

| 5 | Люксембург | Фінляндія | Словаччина | Люксембург | Австралія | Латвія |

*Джерело: https://files.taxfoundation.org/20171030112339/TaxFoundation-ITCI-2017.pdf

Тобто даний рейтинг дає комплексне уявлення про те, як порівнюються податкові системи розвинутих країн, пояснює, чому певні системи оподаткування виділяються як хороші чи погані моделі реформ, і дає важливе уявлення щодо бачення покращення податкової політики країни в цілому. Потрібно сказати, що в описовій частині експерти Організації з питань оподаткування США у загальному оцінюють якість Податкового кодексу (tax code) чи зведених податкових законів, що чинні у досліджуваних 34-х країнах.

Отже, українське податкове законодавство, не дивлячись на прийняття єдиного кодифікованого нормативно-правового акту – Податкового кодексу України (далі – ПКУ) – залишається нестабільним, а в деяких моментах навіть тим, що має певні протиріччя. У зв’язку з цим, у вітчизняних реаліях актуалізується:

- об’єктивна і усестороння оцінка стану систематизації податкового законодавства;

- визначення подальших напрямів у сфері його кодифікації;

- визначення найбільш юридично обґрунтованих способів його реалізації;

- розробка можливих змін в адмініструванні окремих податків та зборів.

Разом з тим вважаємо, що реформування податкової системи має, в першу чергу, бути направлена на вирішення таких завдань як:

- побудова стабільної, зрозумілої та єдиної податкової системи;

- встановлення правових механізмів взаємодії усіх її елементів та учасників у межах єдиного податкового простору;

- створення раціональної податкової системи, що забезпечує збалансованість загальнодержавних і приватних інтересів, сприяє розвитку підприємництва, активізує інвестиційну діяльність та є каталізатором нарощування національного багатства країни та добробуту населення;

- зниження загального податкового навантаження;

- формування єдиної податкової правової бази;

- удосконалення системи відповідальності за недотримання податкового законодавства;

- спрощення адміністрування податків та зборів тощо.

Також, на наш погляд, при розробці ПКУ потрібно враховувати тріаду цілей будь-якої податкової системи: здійснення нею фіскальної, регулюючої і стимулюючої функції. При цьому вважаємо, що має бути встановлена рівноправність цих функцій, а навіть у деякій мірі зміщена на користь стимулюючої.

Також потрібно дотримуватись положень Бюджетного кодексу України (далі – БКУ). Відповідно до п. 3 ст. 27 БКУ, Закони України або їх окремі положення, які впливають на показники бюджету (зменшують надходження бюджету та/або збільшують витрати бюджету) і приймаються:

- не пізніше 15 липня року, що передує плановому, вводяться в дію не раніше початку планового бюджетного періоду;

- після 15 липня року, що передує плановому, вводяться в дію не раніше початку бюджетного періоду, що настає за плановим.

З огляду на це, пошуком шляхів удосконалення вітчизняної податкової системи мають займатись паралельно юристи на економісти. Це пояснюється тим, що ми вбачаємо на сьогодні щонайменше два напрями проведення досліджень, а саме:

- зміна, а точніше розробка, моделі кодифікації податкового законодавства (юридична складова);

- зміна підходів та елементів адміністрування окремих податків та зборів (економічна складова).

Так, у сучасній юридичній науці України до сих пір відсутня концептуальна єдність щодо ключових проблем та понять сучасного податкового права. Так, немає офіційної концепції розвитку податкового законодавства, йдуть дискусії з приводу методологічних орієнтирів його систематизації. Разом з тим, відсутня науково-практична модель кодифікації податкового законодавства, що спричиняє відсутність консенсусу між вченими, нормотворцями, практиками та бізнес-спільнотою. Така проблематика та плюралізм поглядів у податковому праві значно ускладнює вирішення теоретичних та практичних завдань у податковій сфері.

Потрібно сказати, що Кодекси в системі права набули якостей чільних законів у відповідній галузі законодавства, а їх верховенство – запорука матеріалізації цінностей правової держави.

Нагадаємо, що відповідно до п. 3.1. ст. 3 ПКУ податкове законодавство України складається з:

- Конституції України;

- ПКУ;

- Митного кодексу України та інших законів з питань митної справи;

- чинних міжнародних договорів;

- нормативно-правових актів, прийнятих на підставі та на виконання ПКУ та законів з питань митної справи;

- рішень Верховної Ради Автономної Республіки Крим, органів місцевого самоврядування з питань місцевих податків та зборів.

Даний перелік чітко встановлює пріоритетність положень норм податкового законодавства. Так удосконалення правил оподаткування допускається лише шляхом внесення змін до ПКУ. Тобто будь-які питання щодо оподаткування регулюються саме ПКУ і не можуть встановлюватися або змінюватися іншими законами України, крім законів, що містять виключно положення щодо внесення змін до цього Кодексу (п. 7.3 ст. 7 ПКУ).

Тобто ПКУ було прийнято саме для того, щоб об’єднати різні податкові закони, які існували до його прийняття і тим самим забезпечити зручність, зрозумілість та стабільність в оподаткуванні. Адже від ефективності процесів кодифікації, уніфікації та гармонізації норм податкового законодавства залежить не лише сприйняття платниками податків українських засад оподаткування, але й менша чутливість вітчизняної податкової системи до динамічних змін умов світової торгівлі та міжнародних фінансів у цілому.

Проте на сьогодні нормотворцю не вдалося повністю кодифікувати українське податкове законодавство, адже ПКУ не увібрав у себе усі без винятку закони, за якими юридичні та фізичні особи, а також контролюючі органи повинні адмініструвати податки та збори. Так ПКУ, щонайменше, не регулює питання, що стосуються:

- застосування реєстраторів розрахункових операцій (РРО) – ЗУ «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р. № 265/95-ВР;

- адміністрування єдиного внеску на загальнообов’язкове державне соціальне страхування – ЗУ «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Також зауважимо, що у розумінні української кодифікації, податкових кодексів у світі не існує, крім країн СНД. Є так звані податкові кодекси в країнах англосаксонського права: США, Австралії, Нової Зеландії, Сінгапурі і т. д. Але їх норми визначають на центральному (федеральному) рівні загальну природу податку, загальні права та обов’язки платника і використовуються виключно при судовому спорі, не маючи при цьому статусу норм прямої дії. У країнах Європейського Союзу існують зведення різних податкових законів, підпорядкованих Директивам Європейської Комісії.

Зазначимо, що за 11 місяців минулого 2017 року промислове виробництво в Україні, в порівнянні з аналогічним періодом 2016 року, зменшилося на 0,1%. Одним з важливих показників, що характеризують економічну динаміку, є споживання електроенергії. За 11 місяців минулого року споживання електроенергії в промисловості, в порівнянні з аналогічним період 2016 року, зросло на 1,8%. Часом, при одночасному падінні промислового виробництва і зростанні споживання електроенергії в промисловості прийнято говорити про перехід частини виробництва в «тінь». Саме в умовах падіння виробництва зниження податкових надходжень неминуче. Адже чим сильніше діюча податкова система буде пригнічувати виробництво, тим швидше воно буде «згортатись» або «йти у тінь». Просте зниження податкового тиску у межах діючої податкової системи, можливо, й полегшить ситуацію на якийсь час, але не вирішить проблему в принципі. Адже разом з існуванням тіньового сектору економіки, існує ще ряд проблем, що виникають в певній мірі через застосування чинних норм податкового законодавства, а саме:

- зростання нерівності у розподілі доходів;

- низький рівень інвестиційної привабливості;

- високий рівень безробіття;

- зростання вартості робочої сили;

- значна частка неофіційних доходів населення і бізнесу;

- незаконний позабанківський готівково-грошовий обіг;

- висока частка контрабанди та контрафакту тощо.

Можна сказати, що наведені вище проблеми переплітаються між собою у межах тінізації економіки та проблем нерівності у розподілі доходів.

Далі у табл. 2 наведемо, на наш погляд, основні можливі напрями реформування податкової системи, на які на сьогодні потрібно звернути пильну увагу і проводити у цих межах ґрунтовні науково-практичні дослідження. Зауважимо, що ефект буде тоді, коли буде дотримуватись комплексність та виваженість у прийнятті тих чи інших політичних рішень.

Таблиця 2

Основні актуальні напрями реформування податкової системи України*

| № з/п | Загальна характеристика напряму реформування |

| 1 | Реформування державної податкової служби, у т. ч. можливість застосування ризик-менеджменту |

| 2 | Хоча адміністрування ПДФО є непростим в країнах, що мають проблеми в податковій системі, досвід використання прогресивної шкали оподаткування доходів громадян може бути цікавим до вивчення. Адже платники податків з високим рівнем доходу можуть і повинні оподатковуватися більш ефективно, і не менш важливо побудувати більш широке сприйняття справедливості в оподаткуванні |

| 3 | ПДВ має вагоме фіскальне значення (має більш фіскальну аніж стимулюючу функцію) однак даний дохідний потенціал в багатьох випадках вимагає розширення бази оподаткування, шляхом перегляду пільг, уніфікації та/або перегляду в сторону зменшення ставок оподаткування, підвищення податкової дисципліни (дотримання податкового законодавства) тощо, що буде більш ефективним та справедливим аніж підвищення основної ставки оподаткування |

| 4 | Податкові стимули, у т. ч. звільнення від сплати податку на прибуток підприємств у вільних економічних зонах, продовжують руйнувати податкові надходження від податку через високу мобільність капіталу, а також впливати на рівень залучення іноземних інвестицій. У будь-якому випадку, в найближчі роки податок на прибуток підприємств може піддаватися постійному тиску з боку глобалізаційних процесів, тому у межах міжнародної податкової конкуренції в усьому світі існує тенденція до зниження ставок корпоративного податку. Однак потрібно пам’ятати, що просте зниження ставок податків – важливий, але далеко не головний крок у створенні ефективної податкової системи. Також лише зниження податкових ставок автоматично не призводить до виходу суб’єктів господарювання з «тіні» |

| 5 | Міжнародне структурування бізнес-процесів, що призводить до збільшення прибутку від транснаціональних корпорацій та промислово-фінансових груп, викликає дедалі більше занепокоєнь. Адже з метою мінімізації податкових зобов’язань суб’єкти господарювання штучно перерозподіляють доходи та витрати між бізнес-процесами у різних країнах. Розміщуючи бізнес процеси з виробництва товарів або послуг у країнах з більш дешевими ресурсами, додану вартість, створену в результаті цих бізнес-процесів, компанії штучно акумулюють на бізнес-процесах, пов’язаних з управлінням, та розміщують їх на територіях з низьким або нульовим рівнем оподаткування. Саме це є каталізатором у потребі перегляду податкової законодавчої бази |

| 6 | Підвищення ефективності та публічності (доступності інформації) державних витрат, що фінансуються за рахунок податків та зборів, може сприяти підвищенню рівня довіри громадян та може вплинути на добровільне дотримання податкового законодавства |

Даний перелік не потрібно вважати вичерпним, а лише орієнтовним та таким, що наштовхне на подальші напрями реформування, що стосуються окремих аспектів адміністрування податків та зборів в Україні.

Разом з тим, система податків та зборів має бути простою, справедливою, компактною, ефективною, а також адміністрування податків має бути здешевленим, адже збір деяких податків та/або зборів обходиться державі дорожче, аніж надходження від самого податку/збору.

З огляду на це, вважаємо, що в пріоритеті можуть стати можливості перегляду (реформування) елементів таких податків як:

- ПДФО, оскільки даний податок має тісний кореляційний зв’язок з нерівністю розподілу доходів та часткою неофіційних доходів населення;

- ПДВ, адже додана вартість, створена у тіньовому секторі не потрапляє під оподаткування.

Також паралельним, з боку адміністрування податків, а саме контролю, можуть стати зміни в частині застосування реєстраторів розрахункових операцій (далі – РРО) в контексті зменшення рівня позабанківського готівково-грошового обігу, а також контрабанди та/або контрафакту.

Отже, кожна країна мас розробляти власний пакет податкових реформ, а також мати політичну волю, що є важливим у досягненні успіху у процесі реалізації будь-яких нововведень. І хоча немає єдиного підходу для всіх («one size fits all»), але є міжнародні уроки, які можуть допомогти країнам (у т. ч. Україні) керуватися у процесі розробки та впровадження податкової реформи.

Подальша робота може заключатись в:

- Вивчення міжнародної практики адміністрування ПДФО і ПДВ з метою напрацювання рекомендацій щодо можливого реформування у вітчизняних реаліях. Враховуючи наведений вище рейтинг International Tax Competitiveness Index, виправданим може стати вивчення, наприклад, досвіду 3-ки країн що займають 1-3 місця, що свідчить про ефективність системи індивідуального прибуткового оподаткування.

Окрім того, військовий збір (Militarylevy), потребує перегляду і можливо перекладення на інших платників податків, так як проаналізувавши вибірку з більше ніж 160 країн даний збір існує лише в Україні у межах оподаткування доходів фізичних осіб.

- Дослідження технології блок-чейн для запровадження в адмініструванні

- Подальшому звернути увагу на застосування РРО та оподаткування:

- грального бізнесу;

- інтернет торгівлі (більшість видають товарні, а не фіскальні чеки, тим самим уникаючи оподаткування);

- транснаціональних корпорацій за рахунок використання режиму оподаткування контрольованих іноземних компаній (практика країн ОЕСР).

Потрібно розглядати окремо кожен напрям реформування почергово.

[1] Точка біфуркації – критичний стан системи, при якому система стає нестійкою щодо флуктуацій (у нашому випадку економіко-соціальних коливань) і виникає невизначеність: чи стане стан системи хаотичним або вона перейде на новий, більш диференційований і високий рівень впорядкованості. В життєвому сенсі, точка біфуркації – це точка перелому, переходу. Такий момент часу життя індивіда, коли найменший збіг обставин круто змінює цього самого індивіда.

[2] Різниця у цифрах не має дивувати, адже міжнародні організації використовують різні підходи до оцінки, а також мають різні вибірки країн та їх економіко-соціальних показників.

[3] Саме конкурентоспроможна та нейтральна податкова система сприяє стабільному економічному зростанню, привабливому інвестиційному кліматові при збільшенні достатнього розміру доходів для забезпечення державною першочергових завдань.