Спільна заява стосовно індустріальних парків

18 Жовтня 2021

Кілька місяців тому було зареєстровано законопроєкти № 5688 «Про внесення змін до Податкового кодексу України щодо створення сприятливих умов для залучення масштабних інвестицій у промислове виробництво» та № 5689 “Про внесення змін до Митного кодексу України, щодо створення сприятливих умов для залучення масштабних інвестицій у промислове виробництво” щодо функціонування індустріальних парків (ІП), які запроваджують низку податкових пільг. А нещодавно Комітет з питань фінансів, податкової та митної політики Верховної Ради рекомендував прийняти законопроєкти №5688 та №5689 – за основу.

Зокрема проєктами передбачено:

- звільнення учасників індустріальних парків від оподаткування податком на прибуток протягом 10 років за умови направлення отриманого прибутку на розвиток діяльності учасника ІП в межах ІП;

- звільнення від оподаткування ПДВ та ввізним митом імпорту нового устаткування, що ввозиться учасниками ІП для власного використання у переробній промисловості або науково-дослідній діяльності в межах ІП;

- Можливість органів місцевого самоврядування запроваджувати пільги зі сплати податку на нерухоме майно, податку на землю та орендної плати для об’єктів нерухомого майна у власності учасників ІП на території ІП;

Експерти з питань економічної політики проаналізували ці законопроєкти та зазначають наступне.

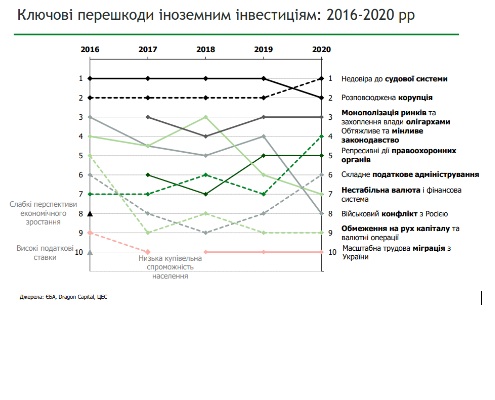

Згідно опитувань іноземних інвесторів, які щороку проводять Європейська Бізнес Асоціація, Dragon Capital та Центр економічної стратегії – вже п’ятий рік поспіль основними перешкодами для інвестицій респонденти назвали широко розповсюджену корупцію та недовіру до судової системи в Україні. Значно погіршують інвестиційну привабливість монополізація ринків та олігархізація економіки. Водночас проблема податкового навантаження не є пріоритетною для інвесторів – займає останні місця у рейтингу.

В той же час слід зазначити, що чинне законодавство вже передбачає можливість функціонування індустріальних парків. Необхідно забезпечити більш привабливі передумови для потенційних інвесторів, не зашкодивши конкурентному середовищу у країні та не створюючи схеми по мінімізації податків.

В якості ефективних інструментів досягнення цілей, задекларованих авторами відповідних законопроектів, ми пропонуємо (за умови створення учасниками парків мінімальної кількості новостворених робочих місць та/чи мінімального обсягу заробітної плати, мінімальної суми інвестицій для отримання пільг):

- Сприяння забезпеченню клієнтів індустріальних парків транспортною, виробничою та соціальною інфраструктурою.

- Радикальне спрощення процедури підключення до електромереж.

- Спрощені регуляторні процедури для інвестора – єдине вікно отримання дозволів на будівництво, виділення землі, підключення до мереж. Дозволи надаються на підставі єдиних спільних принципів.

- Компенсація частини створення об’єктів інфраструктури інвестору місцевими бюджетами, шляхом зарахування при сплаті місцевих податків інвестором певної суми видатків інвестора. Визначається чіткий перелік об’єктів інфраструктури, які підлягають компенсації, держава бере участь у фінансуванні створення частини об’єктів інфраструктури.

- Фінансування професійних освітніх програм та підвищення кваліфікації співробітників за рахунок місцевих бюджетів або в рамках державно-приватного партнерства.

- Застосування спрощеного регулювання трудових відносин на основі трудового договору без жодних інших обмежень

В той же час для всіх інвесторів країни необхідно реалізувати:

- кардинальне спрощення умов ведення бізнесу для усіх господарюючих суб’єктів;

- зниження імпортних мит для комплектуючих та обладнання для науково-дослідної діяльності та переробної промисловості ;

- створення незалежної судової системи та ефективних правоохоронних органів, зокрема, шляхом перезавантаження Вищої ради правосуддя задля очищення й оновлення суддівського корпусу, забезпечення справедливої участі громадян у судочинстві, вдосконалення досудового розслідування, повноцінного і своєчасного виконання судових рішень.

- проведення інституційної реформи податкової та митної служб, завершення ліквідації податкової міліції, економічних підрозділів Нацполіції, СБУ, прокуратури та запуску Бюро економічної безпеки, як єдиного аналітичного органу фінансових розслідувань, із прозорим конкурсним відбором співробітників, із залученням громадськості;

- дерегуляцію трудових відносин, зокрема ухваленням законопроєктів №5388 та №5371 вцілому;

- радикальне зменшення можливостей для корупції та тиску на бізнес, а також створення більш сприятливих умов для тих підприємств, які реінвестують свої прибутки, зокрема шляхом реформування оподаткування прибутку.

Запровадження податкових пільг, які передбачені проєктами – не вбачається доцільним. Наявність таких пільг для окремих суб’єктів, зокрема з податку на прибуток, ПДВ, мит, податків на нерухомість – спотворює конкурентне середовище, ускладнює податкову систему, збільшує дискреційні можливості перевіряючих органів та створює ризики створення нових схем по ухиленню від сплати податків, незважаючи на окремі норми, спрямовані на запобігання зловживанням.

Створення спеціальних економічних зон різних функціональних типів на території України вже було врегульоване Законом України від 13 жовтня 1992 року № 2673-XII “Про загальні засади створення і функціонування спеціальних (вільних) економічних зон”. Попередній досвід свідчить про те, що існування таких зон може завдавати суттєву шкоду державі. Так, згідно звіту тимчасової слідчої комісії, від’ємне сальдо між надходженнями до бюджетів та державних цільових фондів від податків, зборів та сумою отриманих суб’єктами СЕЗ та ТПР податкових пільг станом на 01.01.2006-го року становило мінус 5 млрд. гривень.

Експерти вважають, що всі зміни до законодавства про територіально- та про проектно-орієнтовані спеціальні правові режими економічної діяльності повинні:

- бути бюджетно-ефективними (“кожна гривня звільнень сьогодні повинна компенсуватися декількома гривнями додаткових надходжень завтра”),

- створювати додану вартість у складі валових регіональних продуктів,

- створювати не лише внутрішні, але і зовнішні позитивні ефекти економічної діяльності.

Виходячи з викладеного вище представники аналітичних центрів закликають народних депутатів врахувати пропозиції експертів, пропозиції Головного науково-експертного управління – та суттєво доопрацювати законопроєкти №5688 і №5689, а також реалізувати інші завдання за допомогою нових законопроєктів, які покращать інвестиційний клімат країни в цілому.

Центр економічної стратегії

Інститут соціально економічної трансформації

CASE Ukraine

Інститут Податкових Реформ

Інститут фінансів та права

Економічна експертна платформа