Результати функціонування бюджетів 159 об’єднаних територіальних громад в Україні

Місцеві бюджети

Як відомо реформа міжбюджетних відносин в Україні активно розпочалася у 2014 році після прийняття Концепції реформування місцевого самоврядування та територіальної організації влади в Україні, затвердження змін до податкового та бюджетного законодавства. Розпочався процес об’єднання територіальних громад. На сьогодні 159 об’єднаних територіальних громад (далі – ОТГ) перебувають у прямих міжбюджетних відносинах з державним бюджетом. Тобто, починаючи із 01.01.2016 року, 159 бюджетів ОТГ функціонують за новими «правилами». Мабуть для всіх експертів, фахівців з питань бюджетної децентралізації, місцевих органів влади, представників профільних міністерств та простих громадян є цікавим, як вплинули запроваджені заходи з реформи міжбюджетних відносин на формування бюджетів ОТГ.

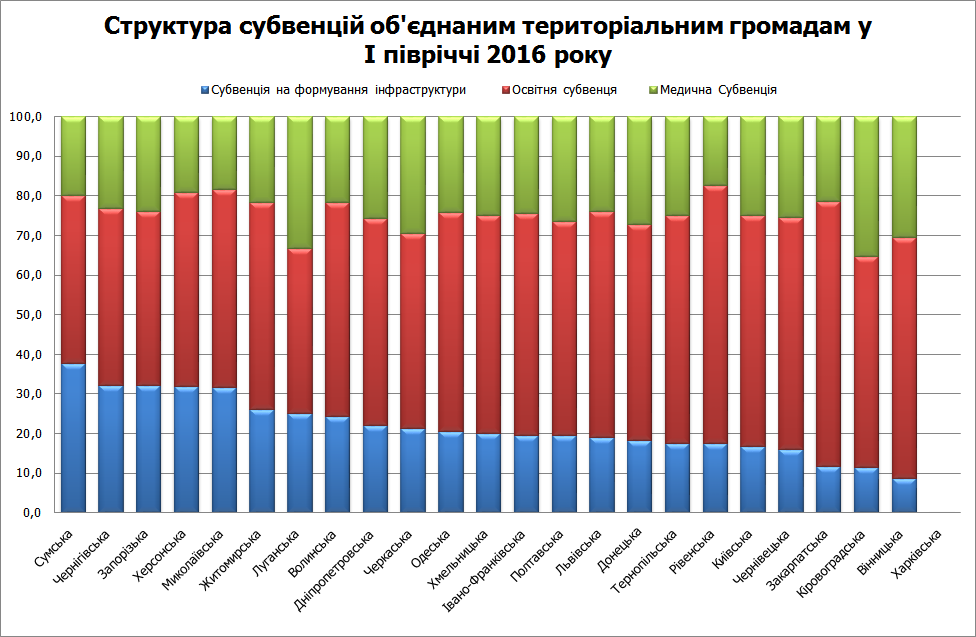

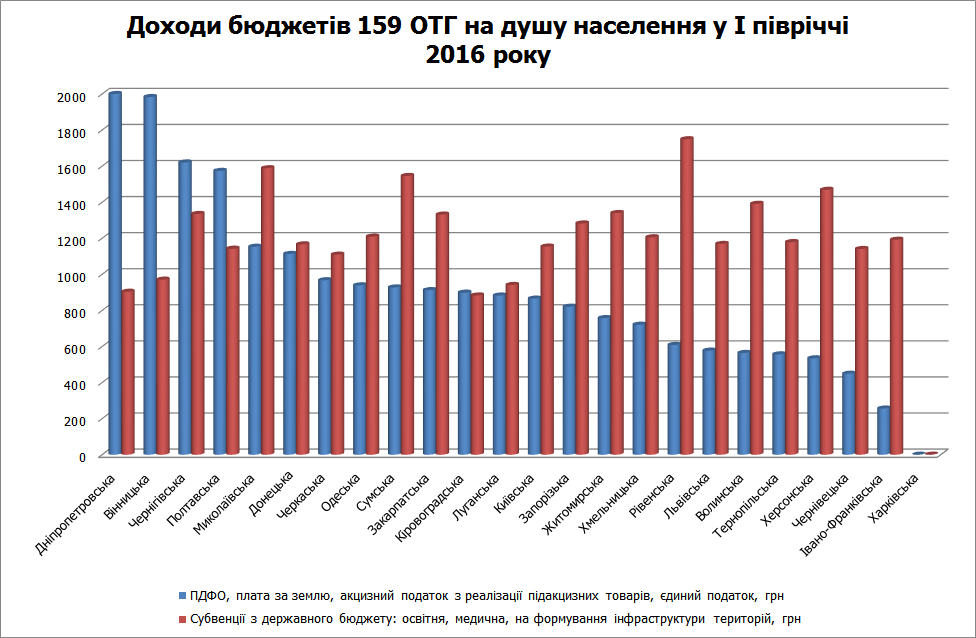

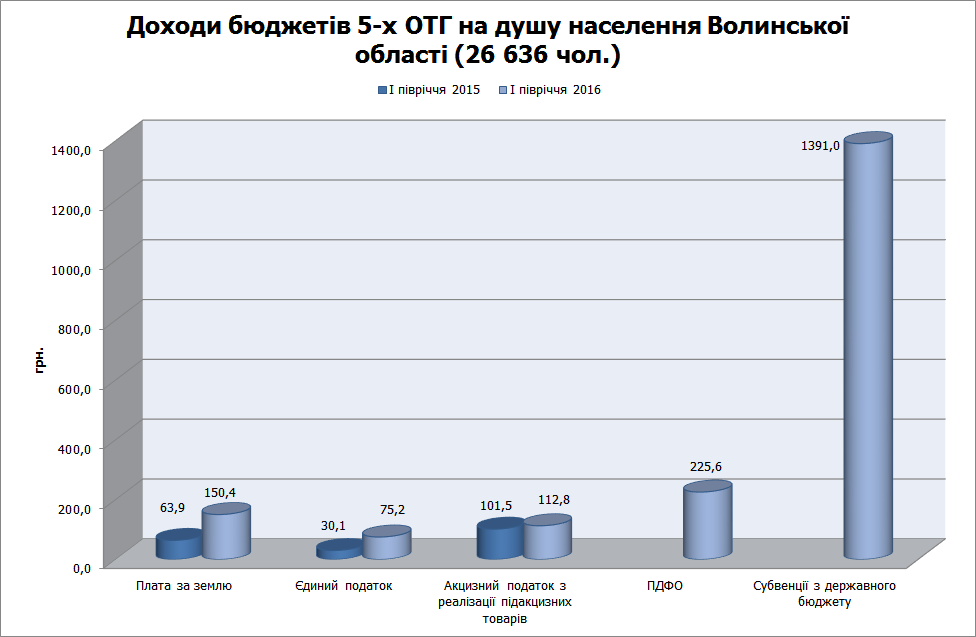

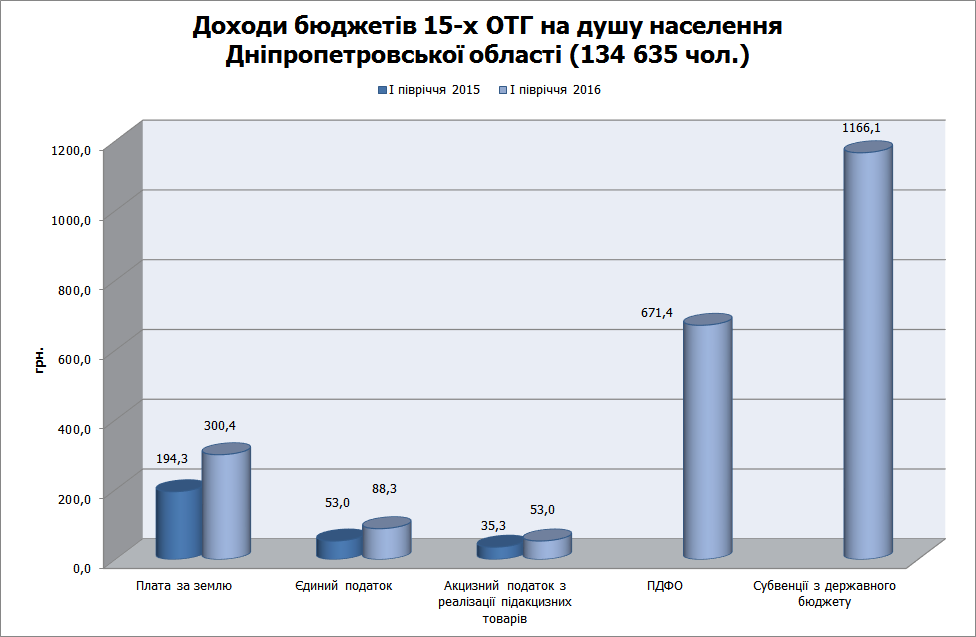

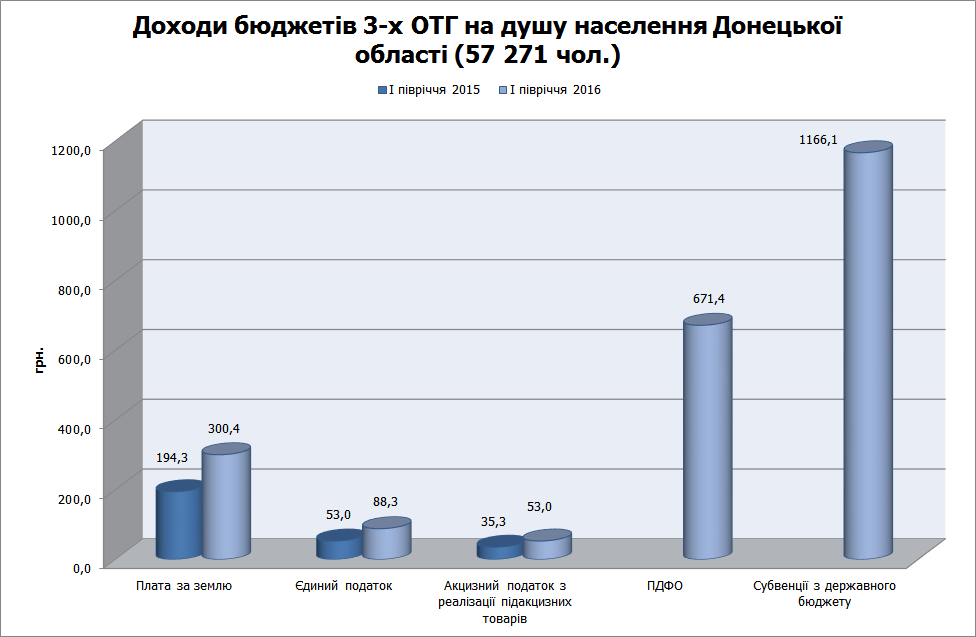

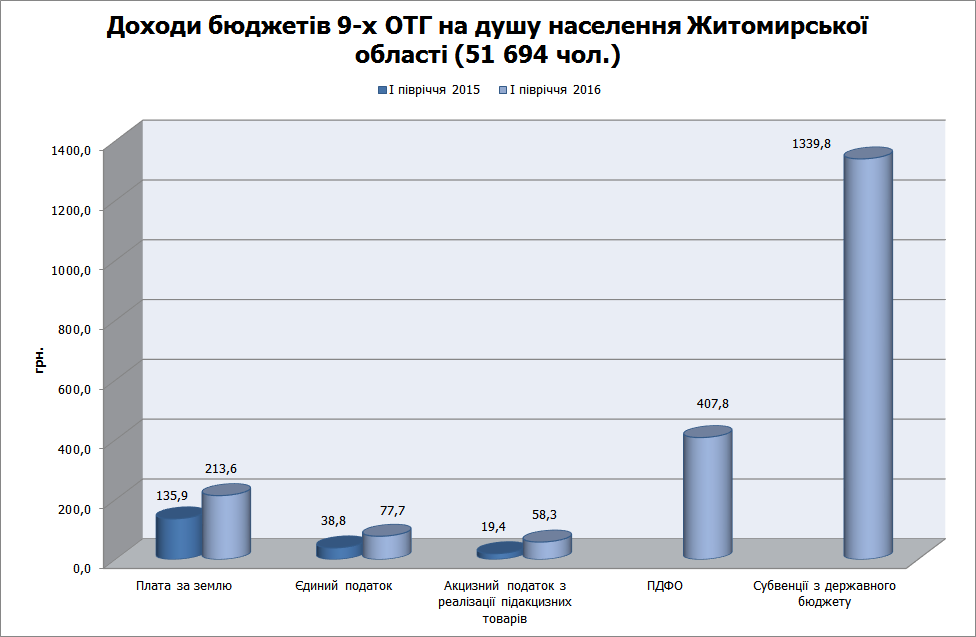

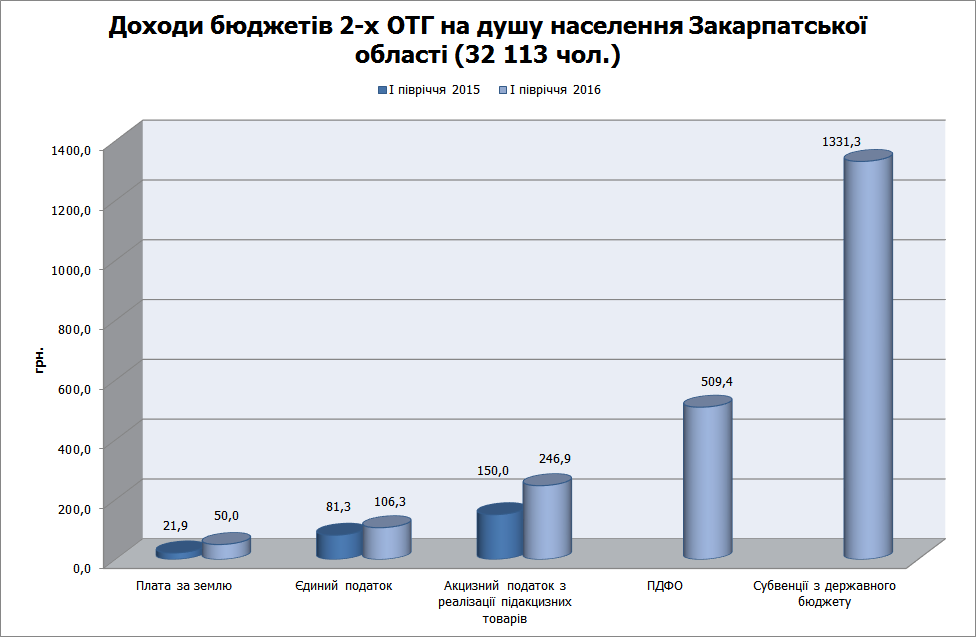

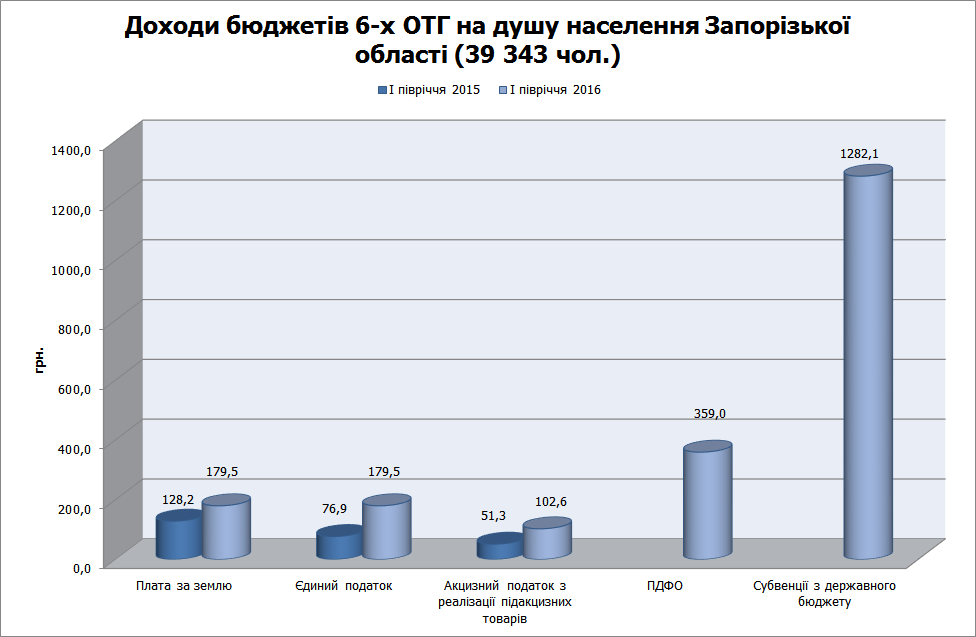

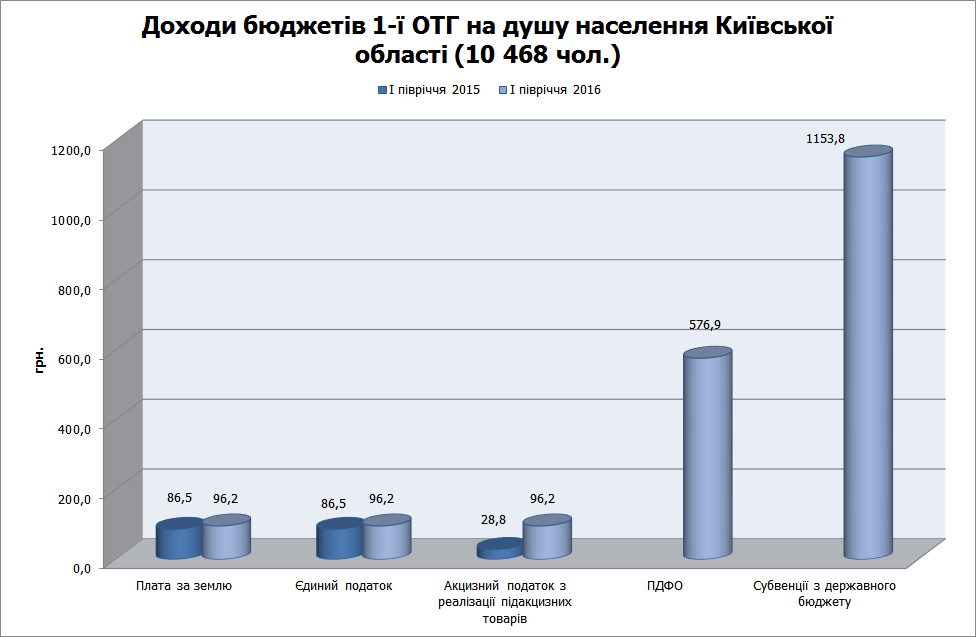

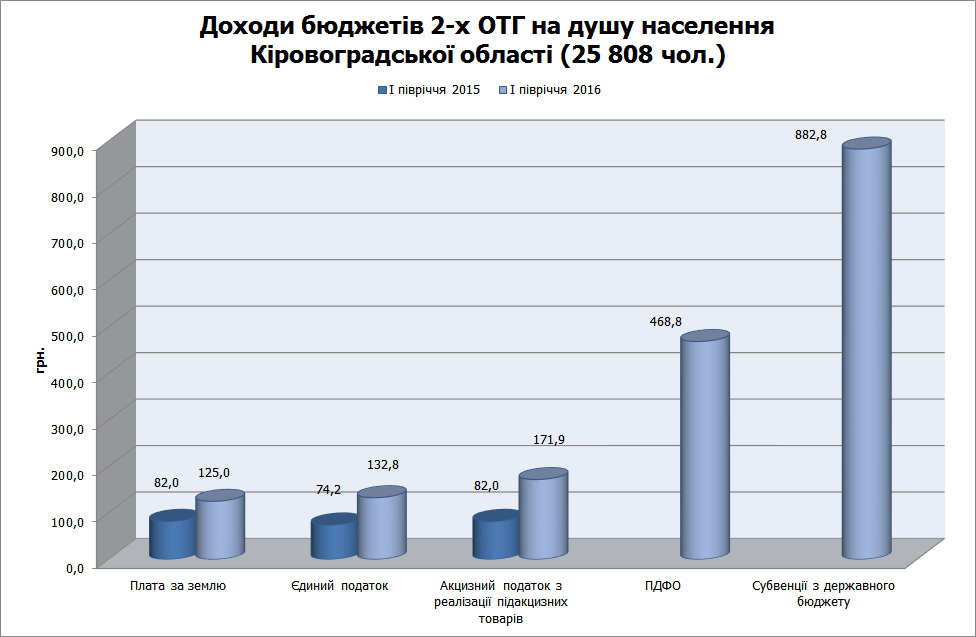

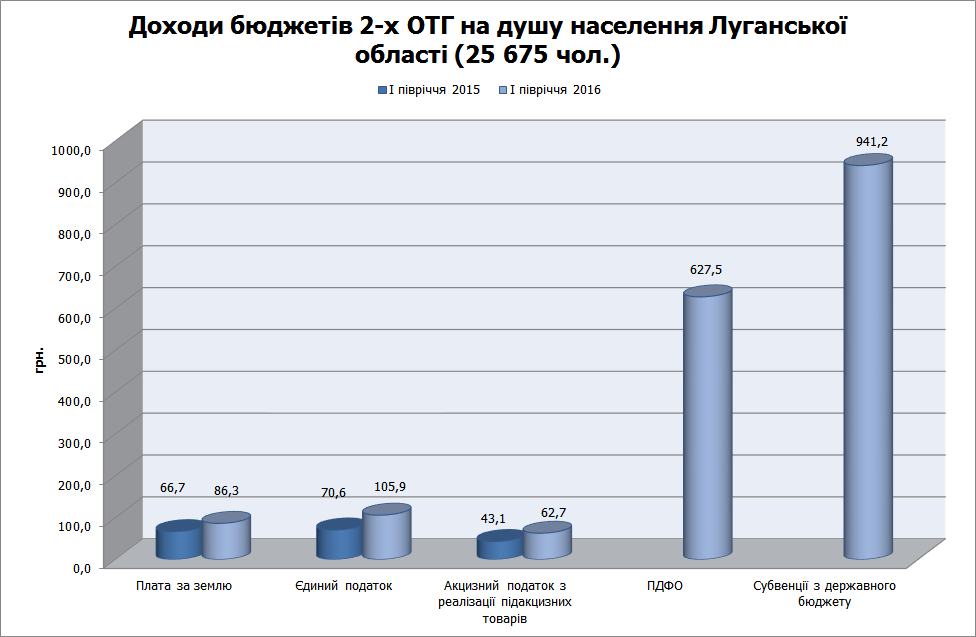

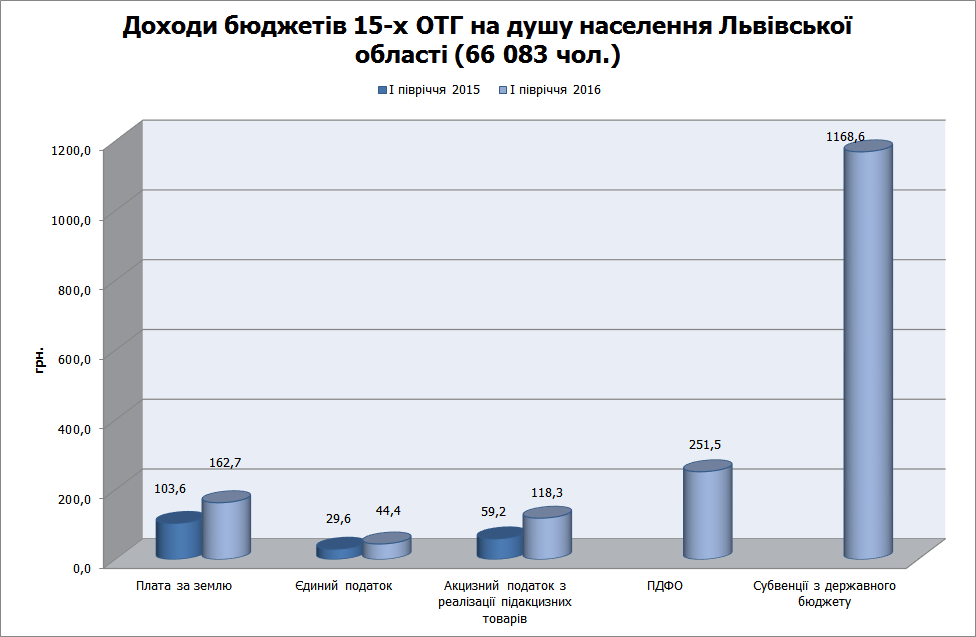

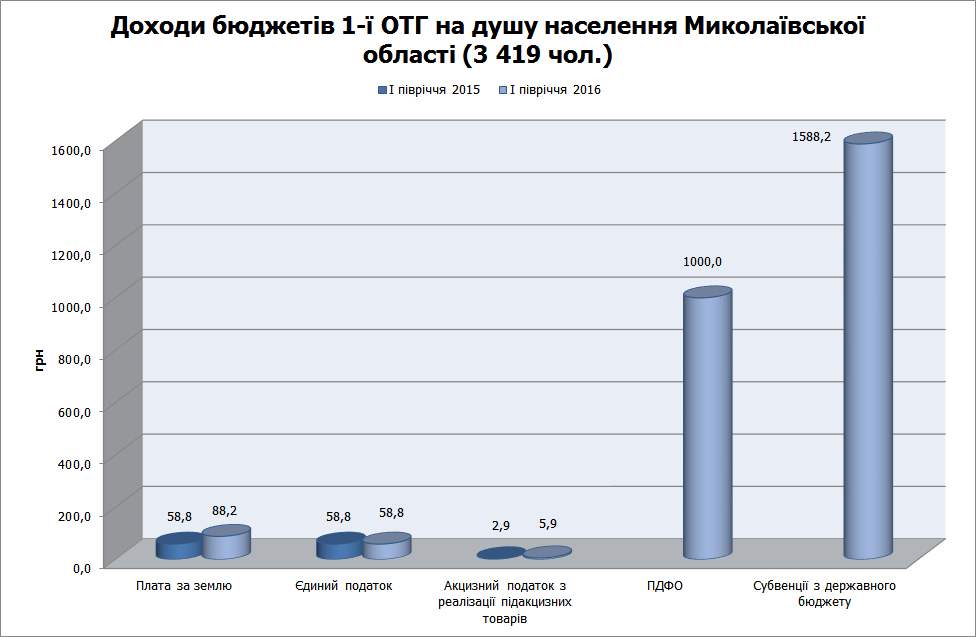

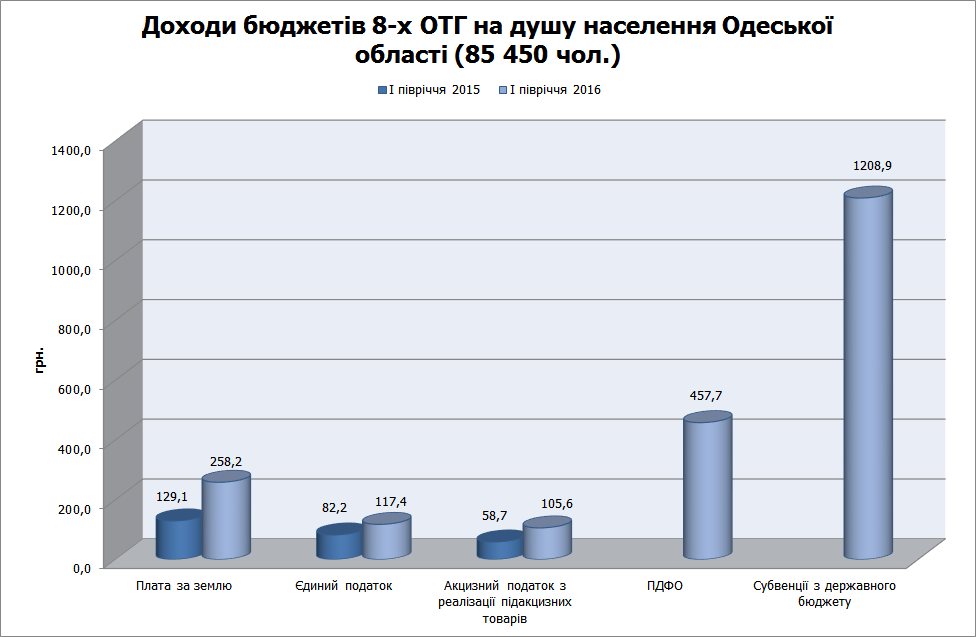

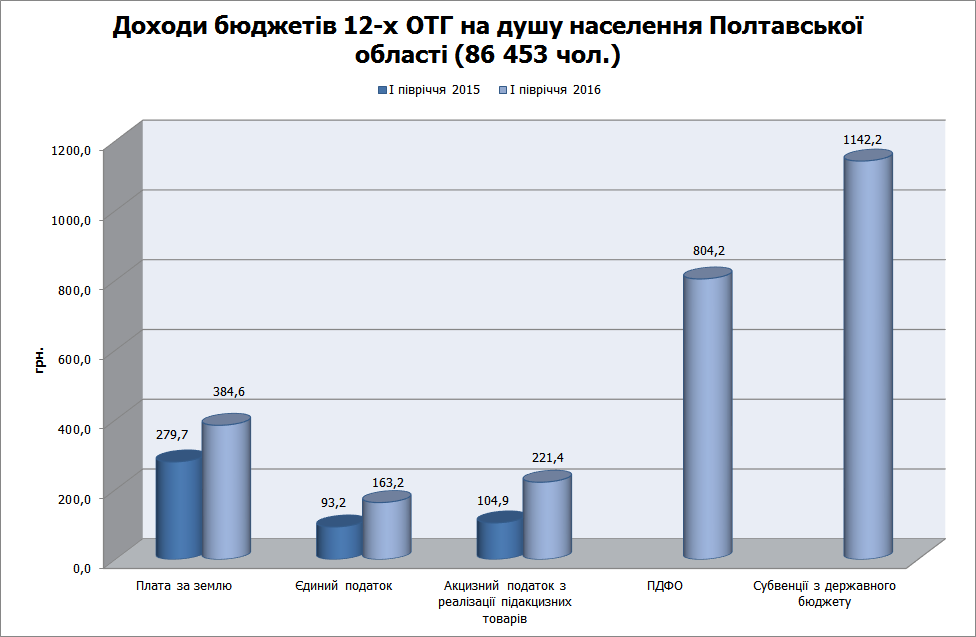

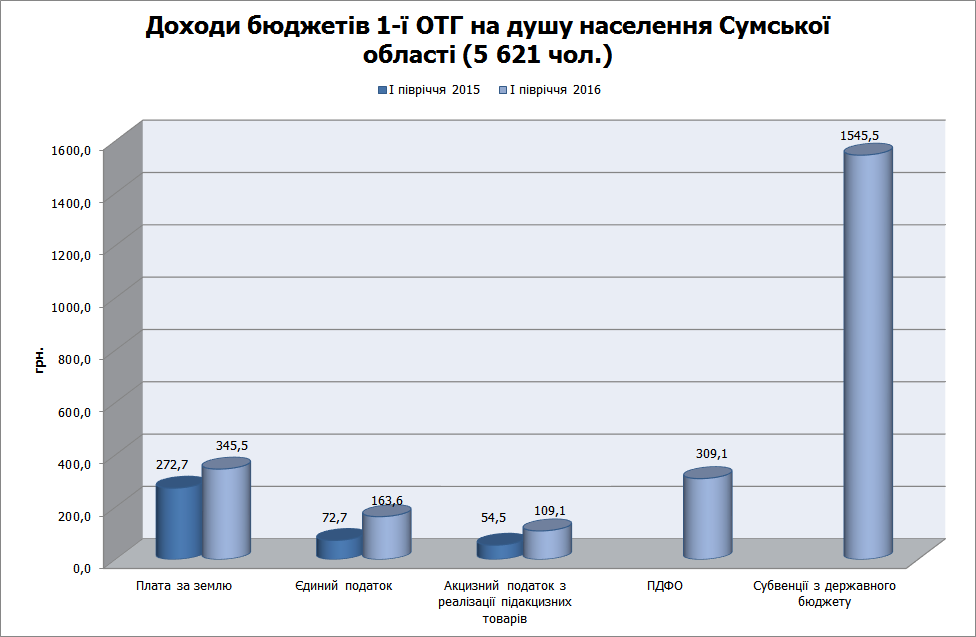

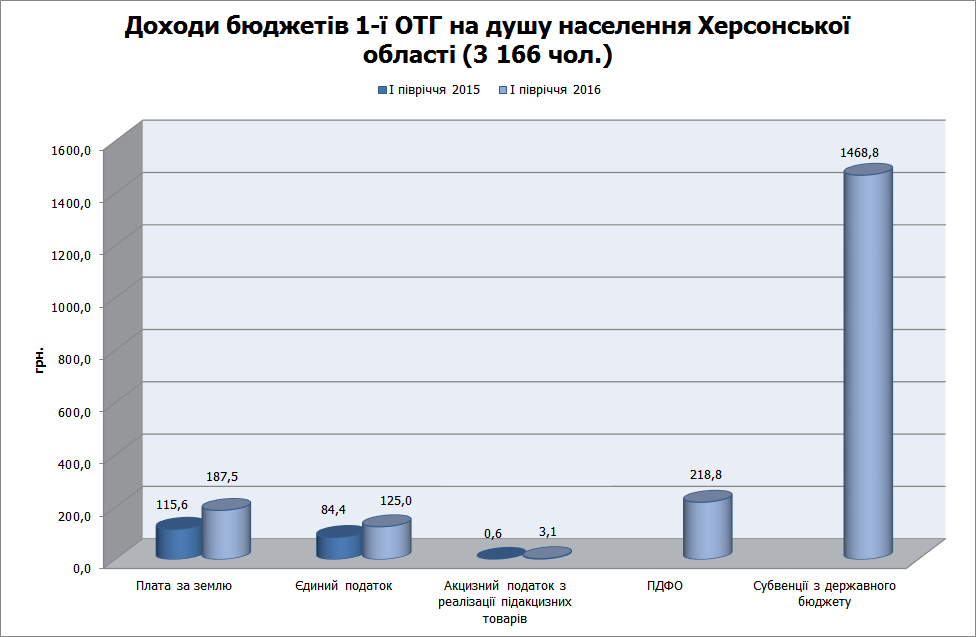

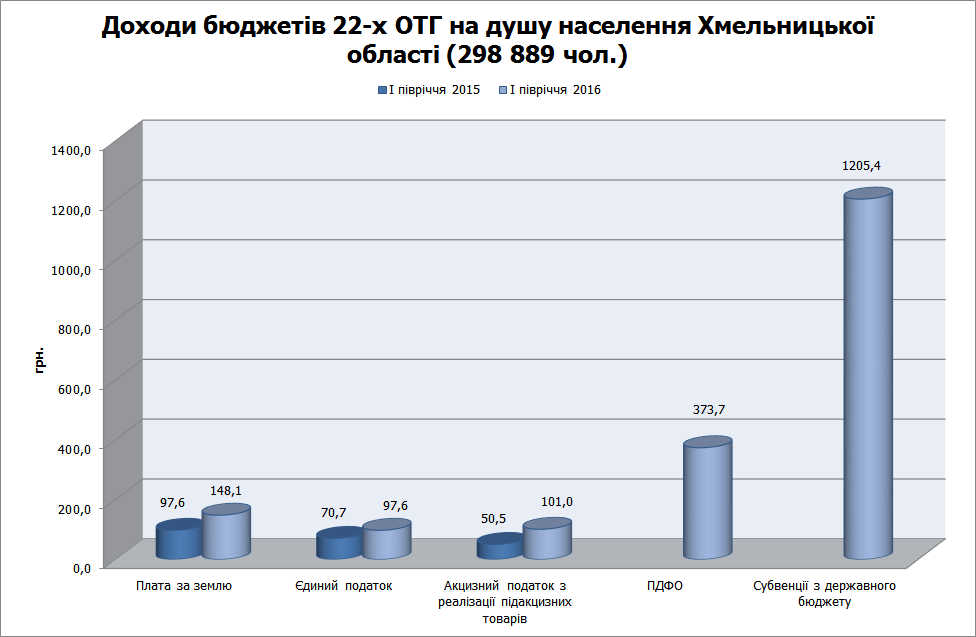

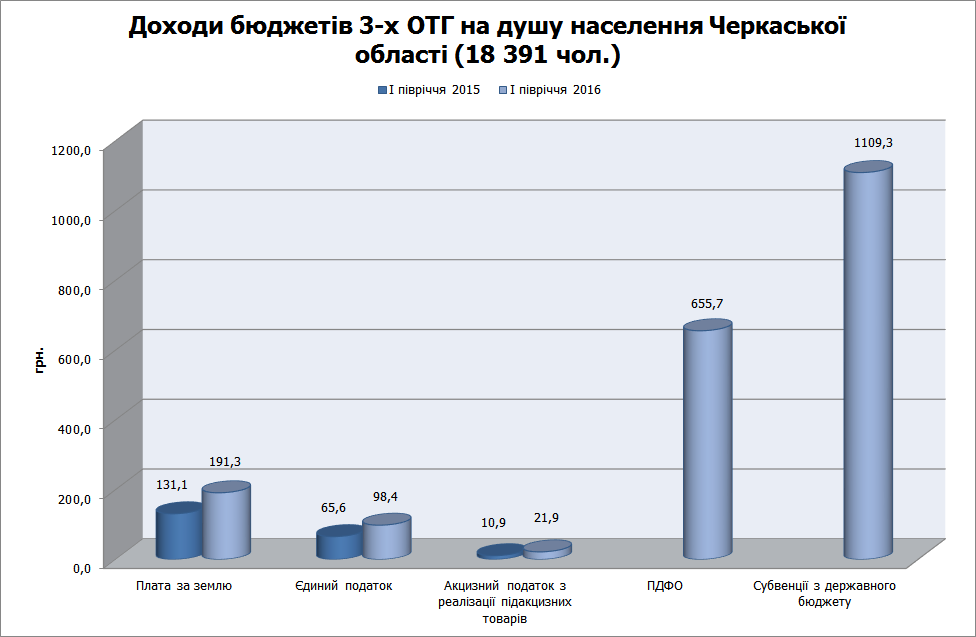

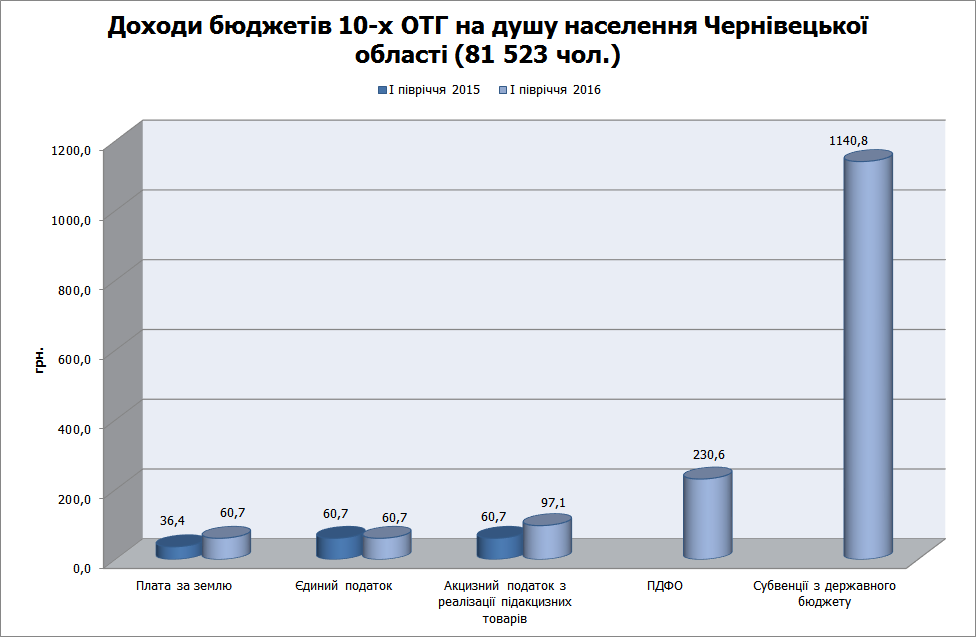

Нещодавно Міністерство регіонального розвитку, будівництва та житлово-комунального господарства України оприлюднило фінансово-аналітичний матеріал «Децентралізація: місцеві бюджети 159 об‘єднаних територіальних громад», завдяки якому можна «…порівняти та відобразити динаміку виконання показників місцевих бюджетів територіальних громад за І півріччя 2015 року, до їх входження до складу добровільно об‘єднаних територіальних громад (від авт. далі – ОТГ), та за І півріччя 2016 року, після добровільного об‘єднання цих громад…». Проведений аналіз є досить інформативним та надає можливість детально ознайомитися із станом формування місцевих бюджетів ОТГ в розрізі областей України та, безпосередньо, в розрізі самих ОТГ. Експерти Інституту податкових реформ вирішили викласти своє бачення процесу формування бюджетів ОТГ у І півріччі 2016 року, виходячи із статистичних даних, представлених у вищезазначеному аналітичному матеріалі.

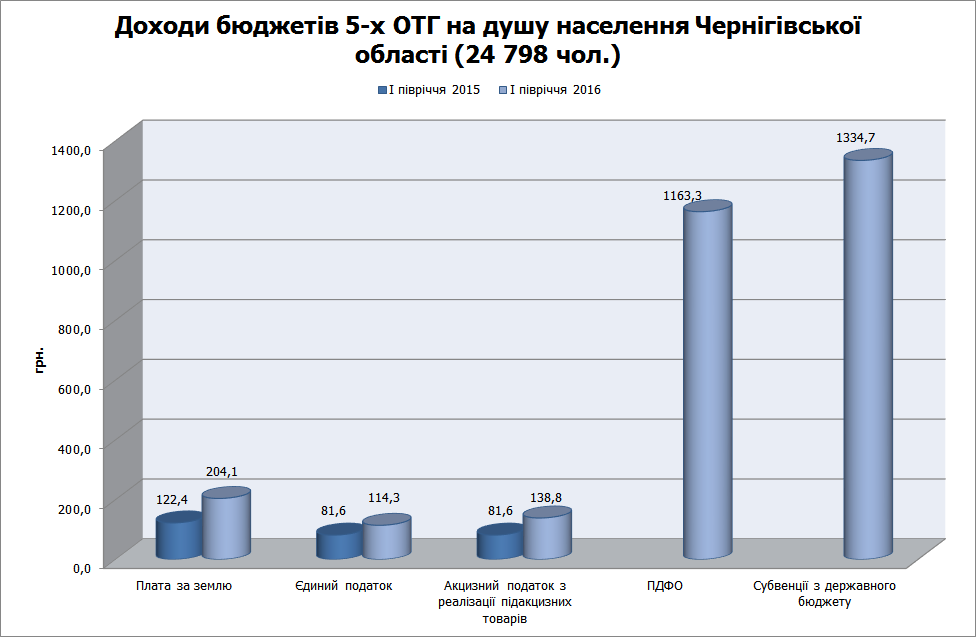

За висновками Міністерства доходи загального фонду 159 ОТГ з врахуванням офіційних трансфертів у І півріччі 2016 року зросли у 7 раз, порівняно із І півріччям 2015 року. Складається враження, що, дійсно, заходи з бюджетної децентралізації досить позитивно вплинули на фінансову спроможність бюджетів ОТГ. Проте, самостійність органів місцевого самоврядування, яка є однією із основних ідей бюджетної децентралізації, визначається не лише обсягом фінансових ресурсів, але і причиною їх збільшення.

Необхідність реалізації реформи міжбюджетних відносин зумовлена неспроможністю органів місцевого самоврядування задовольняти сучасні економічні та політичні потреби суспільства. Дотаційність місцевих бюджетів, залежність формування доходів та здійснення видатків місцевих бюджетів від рішень державних органів влади, невідповідність обсягу повноважень органів місцевого самоврядування їх фінансовим ресурсам негативно впливає на функціонування як місцевих фінансів, так і всієї системи публічних фінансів України. Сучасні виклики вимагають утворення дієздатних територіальних громад, що можливе за умови їх укрупнення та активізації органів місцевого самоврядування у наповненні своїх бюджетів.

Перешкодами на шляху до більш масштабнішого об’єднання територіальних громад є: недовіра місцевого населення до органів влади; їхній страх стати залежним від більш сильніших громад і остаточно втратити сферу впливу на прийняття рішень в межах їх юрисдикції; дезінформованість громадян щодо наслідків такого об’єднання; низький кваліфікаційний рівень голів сільських, селищних рад; відсутність належного рівня місцевого економічного розвитку, що ставить місцеві бюджети у залежність від коштів з державного бюджету.

Низький рівень кваліфікації сільських та селищних голів не дозволяє зрозуміти їм економічні та соціальні вигоди у випадку реалізації Концепції реформування місцевого самоврядування та територіальної організації влади в Україні, положень Бюджетного кодексу України у частині міжбюджетних відносин, що також є дестимулюючим фактором процесу запровадження реформ. З іншого боку, працівники місцевих державних адміністрацій є більш професійними і краще розуміють всі аспекти запланованих змін в бюджетній сфері. Проте вони не зацікавлені у їх реалізації, так як основну вигоду отримуватимуть саме органи місцевого самоврядування, чим виникає ризик розповсюдження серед громадян негативних прогнозів реформ місцевого самоврядування. Тому важливим завданням є донесення як населенню, так і органам місцевого самоврядування інформації щодо переваг об‘єднання територіальних громад, проведення консультацій по вирішенню проблемних моментів їх функціонування тощо.

Важливим фактором успішності реформи міжбюджетних відносин, в частині укрупнення територіальних громад, є забезпечення місцевого економічного розвитку. Змінами до Бюджетного кодексу України та Податкового кодексу України було введено нові податки, що зараховуються до місцевих бюджетів, та збільшено частку відрахування від деяких існуючих на їх користь. Тобто, у фіскальній частині все зроблено (за виключення підходу до перерозподілу ПДФО між бюджетами різних рівнів). Питання стоїть у тому, на скільки успішно органи місцевого самоврядування будуть адмініструвати податки та на скільки ефективно використовуватимуть кошти місцевих бюджетів. Зростання доходів бюджетів об’єднаних територіальних громад, яке стало можливим завдяки реформи міжбюджетних відносин, повинно спрямовуватися не лише на соціальні потреби громадян, але й на забезпечення економічної активності в регіонах.

І останнє, вагоме збільшення цільових трансфертів з центру у складі доходів місцевих бюджетів є передбачуваним наслідком реформи міжбюджетних відносин. Органи місцевого самоврядування, на сьогодні, не готові повністю утримувати заклади охорони здоров’я та освіти за рахунок податкових та неподаткових надходжень. Фінансування професійно-технічних закладів освіти у 2015 році з місцевих бюджетів є прикладом їх фінансової неспроможності. Проте, якщо держава взяла курс на запровадження заходів з бюджетної децентралізації, то необхідно змінювати політику центральних органів влади до місцевих органів влади. Орієнтуватися не на виділення фінансової допомоги на місця у вигляді освітніх та медичних субвенцій, а «вливання» коштів, яке б забезпечило збільшення інвестиційної привабливості регіонів.