Дорожня карта: ефективне оподаткування та державна підтримка агробізнесу

5 Жовтня 2016

Проблема: відсутність структурних реформ в системі оподаткування підприємств аграрної галузі. Як наслідок:

– тінізація діяльності сільськогосподарських підприємств через неформальний найм працівників та оренду земель, розвиток «сірого фермерства»;

– існування значного розриву між зовнішніми та внутрішніми цінами на сільгосппродукцію по ряду товарних позицій і відсутність механізму їх вирівнювання, що призводить до перенесення прибутків від виробників до посередників-експортерів та переробників;

– нерівномірність податкового навантаження між великими та малими сільськогосподарськими підприємствами, а також підприємствами рослинництва та тваринництва;

– відсутність механізму підтримки малих підприємств, що є альтернативним спеціальному режиму оподаткування ПДВ.

– посилення монополізації аграрного ринку на фоні лобіювання інтересів великих агропідприємств та їх кластерів.

Мета: реформування системи оподаткування для створення умов розвитку малого агробізнесу, легалізація господарської діяльності приватних землевласників та розробка дієвої системи заходів державної підтримки аграрної галузі.

Що зроблено:

Протягом року експерти ГО «ІПР»:

- Вивчили зарубіжний досвід напрацьований в країнах ОЕСР щодо оподаткування та державних преференцій для аграрних підприємств. В результаті виділено наступні основні тренди розвитку цього направлення:

- Спрощення системи оподаткування орієнтовано не в цілому на сільське господарство, а лише на малий агробізнес (передусім на фермерські господарства та інші форми ведення індивідуального сільського господарства).

- Для малого агробізнесу в оподаткуванні використовується не фактичний обсяг доходу, а певні нормативні величини. З 24 країн, що були досліджені 9 країн (Австрія, Іспанія, Італія, Німеччина, Франція, Польща, США, Корея, Бельгія) використовують таку систему оподаткування (хоча відзначається, що загальний вплив таких систем на економіку і фіскальну систему не є позитивним).

- Надання преференцій у сплаті соціальних внесків для фермерів (Франція, Німеччина, Японія, Італія, Норвегія, Польща фінансують більшу частину їх внесків до фондів соціального і пенсійного забезпечення ).

- Застосування знижених ставок ПДВ як спосіб зниження цін на сільгосппродукцію (при цьому у разі зловживань сільгоспвиробники та підприємства, що з ними торгують несуть фінансові втрати при виникненні непогашеного податкового кредиту).

- Зниження податків (акцизів) що сплачуються сільгоспвиробниками при придбанні та використанні пального (використовують 19 країн ОЕСР з 24).

- Надання пільг при сплаті податків на власність (19 країн з 24) у тому числі трансферу власності в агросекторі (12 країн з 24).

- Проаналізували напрямки та обсяги державних преференцій в розвинутих країнах і в Україні та визначили ряд факторів, що впливають на місце нашої країни у світовому рейтингу.

Підтримка агросектору в розвинутих країнах та країнах, що є значними гравцями на ринку сільгосппродукції складається з показників:

1) підтримки виробників,

2) підтримки споживачів та

3) підтримки сектору загального забезпечення функціонування галузі.

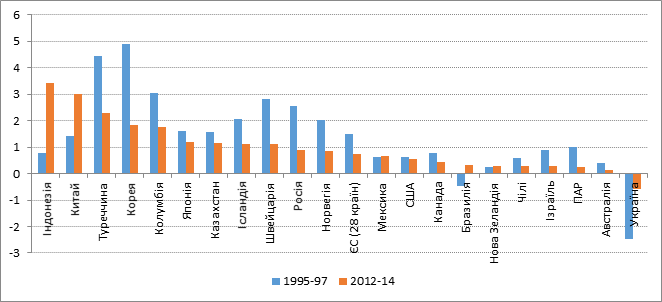

Серед 49 країн Україна єдина, яка має від’ємне значення виглядає так:

Показник підтримки у відсотках до ВВП для періодів 1995-97 рр., 2012-14 рр.

На негативне значення показника підтримки вплинув дисбаланс зовнішніх та внутрішніх цін на сільгосппродукцію, який частково компенсувався спецрежимом ПДВ.

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Загальний MPS | 4292,38 | 4045,95 | -5674,73 | -6800,70 | 3005,26 | 1755,91 | -19478,73 | -13880,90 | -30861,64 | -53431,72 |

| Ячмінь | -552,26 | -265,26 | -1402,05 | -3666,04 | -2130,78 | -422,28 | -5257,69 | -3460,08 | -2883,36 | -6279,03 |

| Яловичина | 499,42 | 1239,74 | 582,05 | 1667,79 | 195,06 | 96,26 | 584,88 | 540,31 | 1246,98 | 748,31 |

| Яйця | 533,27 | 74,29 | 680,85 | 728,35 | 253,36 | 712,46 | 3244,68 | 1174,81 | 1311,19 | 1476,83 |

| Кукурудза | -159,40 | 599,78 | -160,72 | -3720,09 | -354,64 | -1074,75 | -10233,79 | -5399,42 | -11360,86 | -7466,33 |

| Молоко | -27,92 | -63,74 | -5935,11 | 1619,48 | 562,76 | -2492,29 | -2973,26 | -2934,14 | -11126,51 | -14159,29 |

| Овес | 61,90 | -57,23 | -487,99 | -323,22 | -11,44 | -54,65 | -651,09 | -610,80 | -114,11 | -235,06 |

| Свинина | 1816,06 | 196,62 | 53,77 | 3785,52 | 1545,28 | 1349,21 | 2207,04 | 3441,31 | 4339,56 | 2025,91 |

| Картопля | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 7067,25 | 0,00 |

| Пташине м’ясо | 2021,31 | 2448,85 | 3847,07 | 5678,51 | 4643,34 | 4884,60 | 8009,52 | 9463,97 | 5509,89 | 6042,49 |

| Рафінований цукор | 978,14 | 419,77 | 1177,71 | 1989,32 | 1891,38 | 1987,63 | 1464,39 | 2445,61 | 3028,78 | 4189,26 |

| Соняшник | -917,91 | -43,59 | 1527,94 | -469,08 | 791,41 | -2061,25 | -3548,70 | -7718,12 | -10945,57 | -9077,64 |

| Пшениця | -742,67 | -1298,85 | -4306,16 | -12256,08 | -4931,17 | -1524,98 | -8826,09 | -8073,22 | -10814,81 | -19680,62 |

| Жито | 14,12 | 33,22 | -219,59 | -502,14 | 6,47 | 43,84 | -269,18 | -278,92 | -243,65 | -184,81 |

- Приймали участь у розробці законопроекту про мінімальне податкове соціальне навантаження, який направлений на легалізацію «сірого фермерства».

- Розробили пропозиції щодо змін до Податкового кодексу в частині спрощення адміністрування ПДВ в умовах 2016 року для сільгоспвиробників – суб’єктів спеціального режиму оподаткування.

- Розробили концепцію підтримки малих сільгоспвиробників – неплатників ПДВ.

Кроки, які потрібно зробити в аграрній галузі

Крок 1. Стимулювання інвестицій у сільське господарство (частково було досягнуто шляхом запровадження та дії спеціального режиму ПДВ).

Крок 2. Підтримка переробки сільгосппродукції та маркетингу як спосіб необхідність інтегрувати всі складові виробничого ланцюга від виробництва до реалізації та сприяти подальшому поліпшенню сільськогосподарських структур і конкурентоспроможності сировинного сектора.

Крок 3. Розвиток сільських територій та людського капіталу через надання преференцій по професійному навчанню, соціальному забезпеченню тощо.

Основні завдання дорожньої карти на наступному етапі:

- Запровадити зміни до Податкового кодексу України щодо справляння єдиного податку сільгоспвиробниками (четверта група оподаткування).

- Розробити пропозиції щодо створення системи заходів направлених на розвиток малого агробізнесу в частині забезпечення доступу малих та середніх виробників сільськогосподарської продукції до міжнародних аграрних ринків.

- Розробити модель впливу оподаткування на розвиток агробізнесу через імплементацію кращого європейського досвіду.

Пропозиції щодо змін до Податкового кодексу в частині єдиного податку 4 групи

Постановка проблеми: Об’єктом оподаткування і для рослинників, і для тваринників є площа сільськогосподарських угідь, хоча такі угіддя є засобом виробництва лише для рослинників. Для тваринників (птахофабрики, свинокомплекси тощо) засобом виробництва є виробничі потужності. В результаті, в умовах постійного збільшення бази оподаткування єдиним податком 4 -ї групи (за рахунок індексації нормативно-грошової оцінки сільськогосподарських угідь), збільшується різниця між податковим навантаженням на сільгосппідприємства, які займаються рослинництвом по зрівнянню з підприємствами, які займаються тваринництвом на промисловій основі.

Пропозиція: запровадження для тваринництва в якості об’єкта оподаткування кількість поголів’я.

Напрямки державних преференцій для малих агропідприємств

Державні преференції для сільськогосподарських підприємств мають бути розроблені у декількох напрямках, а саме:

- Для представників малого агробізнесу, які не є платниками податку на додану вартість, передбачити часткову компенсацію сум ПДВ сплаченого у складі вартості придбаного пального, насіння та добрив. Переваги: зниження собівартості виробництва, стимулювання використання більш якісних товарів проміжного споживання.

- Для кожного платника ПДВ на 2017-2018 роки передбачити можливість формувати власний спеціальний фонд, який складатиме 20% від задекларованого ПДВ і який буде направлятися виключно на розвиток сільськогосподарської матеріально-технічної бази (перевага може надаватися створенню переробних потужностей). Такі кошти акумулюються на казначейських рахунках і використовуються шляхом надання платіжного документа на оплату органу казначейства. Переваги: відсутність втручання людського фактору при отриманні дотації (що дозволяє уникнути корупційної складової); прозорий порядок нарахування ПДВ і відповідно суми дотації, на яку має право сільгоспвиробник; гарантія для сільгоспвиробника, що він отримає належні йому кошти; інвестиційна привабливість; розвиток на селі переробної сільськогосподарської промисловості (як наслідок цього поповнення місцевих бюджетів, зайнятість населення тощо).

- Надати місцевим органам самоврядування право видавати податкові кредити платникам єдиного податку 4 -ї групи шляхом відстрочення сплати цього податку на визначений сторонами термін у сумах, що дорівнюють розміру цього податку. Переваги: підприємства матимуть змогу в період посівної компанії залучати кошти для виробничих потреб, що стимулює їх використовувати спрощену систему оподаткування. Адже в умовах постійного збільшення розміру єдиного податку більшість середніх сільгосппідприємств будуть відмовлятися від цього податку та переходити на загальну систему оподаткування, що позбавить місцеві бюджети поповнення доходної частини.

- Проведення інституціональної реформи, направленої на поступову ліквідацію розриву між внутрішніми та зовнішніми цінами та надання можливості вільного доступу до зовнішніх ринків агрородукції.

Пропозиція щодо створення модельного апарату для аналітичного забезпечення прийняття рішень у сфері агрополітики

Постановка проблеми: Зміни в податковому законодавстві щодо сільського господарства мають враховувати комплексний вплив на галузь. Оскільки сільське господарство в Україні є вагомою складовою експорту, значними чином залежить від кон’юнктури на зовнішніх ринках, а також користується значною податковою підтримкою, дискреційні зміни в податковій політиці матимуть значний вплив як на саму галузь, так і на економіку в цілому.

Пропозиція: адаптація існуючих в розвинених країнах моделей оцінки впливу змін у податковому законодавстві на динаміку та структуру сільського господарства України.