Політика розміщення коштів місцевих бюджетів на рахунках банків

3 Квітня 2018

Серебрянська Діна,

експерт ІПР

Розміщення коштів місцевих бюджетів на рахунках банків регулюється постановою КМУ №6 «Про затвердження Порядку розміщення тимчасово вільних коштів місцевих бюджетів на вкладних (депозитних) рахунках у банках» від 12 січня 2011 року (далі — постанова КМУ №6/2011); Бюджетним кодексом України (далі — БКУ); Законом України «Про місцеве самоврядування в Україні».

Відповідно до постанови КМУ №6/2011 ОМС мають право розміщувати кошти місцевих бюджетів на банківських рахунках у межах тимчасово вільних коштів. Тимчасово вільні кошти — це обсяг коштів місцевого бюджету, які обліковуються на відповідних рахунках і відволікання яких не призведе до втрати платоспроможності місцевого бюджету та виникнення заборгованості (п. 2 постанови). Платоспроможність місцевого бюджету — це спроможність місцевого бюджету своєчасно і в повному обсязі здійснювати платежі за всіма його зобов’язаннями (п. 2 постанови).

ОМС вкладають кошти на депозитні рахунки банків у межах податкових та неподаткових надходжень місцевих бюджетів із збереженням головної умови — відсутність заборгованості та збереження платоспроможності місцевого бюджету.

Можливість розміщувати кошти на депозит ОМС мали, починаючи з 1997 року, коли було прийнято Закон України «Про місцеве самоврядування в Україні». У статті 70 Закону зазначалося: ОМС мають право розміщувати належні їм кошти в банках інших суб’єктів права власності, отримувати відсотки від їх доходів відповідно до закону із зарахуванням їх до дохідної частини відповідного місцевого бюджету . Проте, в кінці 1990-х — на початку 2000-х років, не спостерігалося розміщення значного обсягу коштів на депозитних рахунках, оскільки більшість місцевих бюджетів були дефіцитними.

Після запровадження у 2015 році заходів із бюджетної децентралізації відбувся: перерозподіл податків між державним та місцевими бюджетами на користь останніх; розширення повноважень ОМС; укрупнення територіальних громад. Як наслідок, рівень фінансової спроможності ОМС почав зростати. Так, доходи (без урахування офіційних трансфертів) збільшилися зі 121 млрд грн (2015 рік) до 182 млрд грн (січень-жовтень 2017 року); відбулося перевиконання планових надходжень (на рівні 11% у 2016 році); залишки коштів на рахунках місцевих бюджетів склали 47 млрд грн (у 2016 році). Це призвело до збільшення обсягу депозитів на банківських рахунках (із 0,1 млн грн у 2014 році до 21,5 млрд грн у 2017 році).

У 2013 році було прийнято зміни до постанови КМУ №6/2011 в частині вимоги до банків, на рахунках яких ОМС розміщують кошти (пункт 3):

• редакція 2011 року: розміщення на конкурсних засадах тимчасово вільних коштів у банках, статутний капітал яких перевищує 10 млрд грн та до яких не застосовувалися протягом останнього року заходи впливу згідно з вимогами нормативно-правових актів НБУ, за умови дотримання такими банками економічних нормативів капіталу та ліквідності, обов’язкового резервування коштів на кореспондентському рахунку в Національному банку і своєчасного виконання зобов’язань перед клієнтами ;

• редакція 2013 року: розміщення на конкурсних засадах тимчасово вільних коштів у банках, статутний капітал яких становить або перевищує 10 млрд грн, у яких держава прямо та/або опосередковано володіє 75 чи більше відсотками статутного капіталу до яких протягом останнього року Національний банк не застосовував таких заходів впливу, як обмеження, зупинення чи припинення здійснення окремих видів операцій та віднесення банку до категорії проблемних або неплатоспроможних .

За інформацією Асоціації міст України в пояснювальній записці до проекту постанови №6/2011 перелік банків обмежено лише державними через те, що у 2012 році сума неповернутих депозитів склала 400 млн грн (це стосується банків, які ліквідувалися та на рахунках яких знаходилися кошти місцевих бюджетів) . Тобто уряд вирішив зменшити рівень ризику для ОМС.

У результаті, станом на 2013 рік, було лише два банки, в яких ОМС мали право розміщувати свої кошти — Укрексімбанк та Ощадбанк. На той момент вони пропонували значно нижчі відсоткові ставки на депозит (10%), ніж комерційні банки (15%-23%) .

Отже, з одного боку, держава проявила ініціативу для захисту коштів місцевих бюджетів. Але, з іншого боку, створила нерівні умови для суб’єктів банківського сектору і обмежила можливість ОМС отримати більшу плату за відкритий депозит.

Процедура відкриття депозитного рахунку ОМС передбачає, що після відправки заяви-пропозиції до державних банків, утворюється комісія для проведення конкурсу. До її складу входять 5 представників від фінансового органу відповідно Ради міністрів АРК, місцевої держадміністрації та виконавчого органу ради; органу Держказначейства та структурного підрозділу НБУ. Присутність останніх двох представників обов’язкова, якщо сума вкладу не перевищує 50 тис. грн.

Переможцем конкурсу визнається банк, який за інших рівних умов запропонував найвищу процентну ставку за вкладом (депозитом) на відповідний строк.

Обов’язкові умови при укладенні договору банківського вкладу (депозиту) між фінансовим управлінням виконавчого комітету міської ради і банком наведено нижче (на прикладі Нетішинської міської ради) :

• можливість зняття або поповнення вкладу в межах суми визначеної в заявці — пропозиції щодо розміщення тимчасово вільних коштів бюджету міста на вкладних (депозитних) рахунках у банках;

• права вкладника на повернення вкладу (депозиту) або його частини на першу вимогу вкладника відповідно до потреби у фінансуванні видатків;

• заборона безспірного списання банком коштів із вкладного (депозитного) рахунку фінансового управління виконавчого комітету міської ради;

• у разі неповернення чи несвоєчасного повернення коштів із вкладних (депозитних) рахунків на відповідні рахунки міського бюджету, відкриті в органах Державної казначейської служби, з яких перераховувалися тимчасово вільні кошти для розміщення на вкладних (депозитних) рахунках, банк несе відповідальність у вигляді штрафу в розмірі 1% від суми затримки повернення вкладів або процентів на вклад (до п’яти календарних днів). Якщо строк затримки складає більше п’яти календарних днів, банк сплачує пеню в розмірі подвійної облікової ставки НБУ за кожен день затримки.

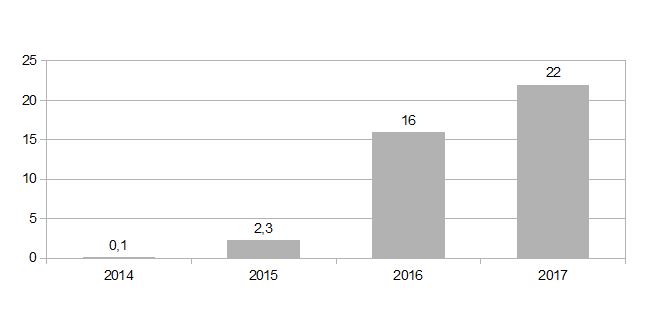

Протягом 2014-2017 років відбувається поступове збільшення обсягу вкладених ОМС коштів на депозитних рахунках: з 0,1 млн у 2014 році до 22 млрд грн у 2017 році (рис. 1).

Рис. 1 Динаміка обсягу депозитів, відкритих ОМС у 2014-2017 роках в установах банків, млрд грн

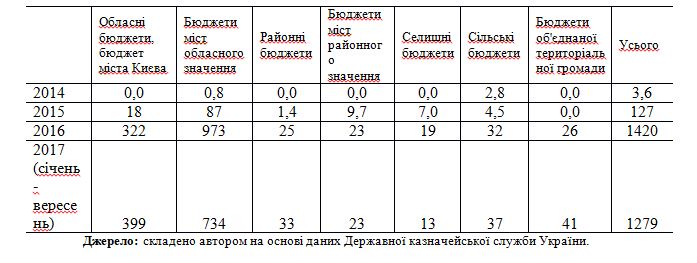

Крім оцінки загальної динаміки обсягів депозитних вкладень ОМС доцільно проаналізувати, з якого місцевого бюджету (села, селища, міста районного та обласного значень, ОТГ, обласного та районного) найбільше коштів розміщуються в банках. Через відсутність статистичних даних по абсолютних показниках самих депозитів, таке дослідження можемо провести через отриману ОМС плату від банків (табл. 1). У сукупності місцеві бюджети у 2017 році (січень-вересень) отримали додатковий дохід у вигляді сплачених банківськими установами відсотків – 1 279 млн грн.

Таблиця 1

Плата за розміщення тимчасово вільних коштів місцевих бюджетів на банківських рахунках у 2014-2017 роках, млн грн

Джерело: складено автором на основі даних Державної казначейської служби України.

Для порівняння: якщо обсяг плати за розміщення коштів на депозитних рахунках для місцевих бюджетів у 2016 році склав 1 420 млн грн, то надходження від туристичного збору у цьому ж році — 54 млн грн, збору за місця для паркування транспортних засобів — 66 млн грн, доходи від власності та підприємницької діяльності 1 775 млн грн, доходи від операцій із капіталом — 1 403 млн грн. Тобто плата за депозити для місцевих бюджетів за останні два роки стала додатковим джерелом надходжень.

Отже, у 2017 році ситуація кардинально змінилася, порівняно з 2014 роком (до початку впровадження бюджетної децентралізації) у бік залучення всіх видів місцевих бюджетів до даного процесу: якщо у 2014 році в розміщенні коштів брали участь лише бюджети міст обласного значення та сільські бюджети, то у 2017 році — всі без виключення.

У 2017 році (січень-вересень) найбільший обсяг відсотків із депозитів отримали бюджети міст обласного значення та обласні бюджети, менший обсяг — бюджети базового рівня (бюджети сіл, селищ, міст районного значення та бюджети ОТГ) та районні бюджети.

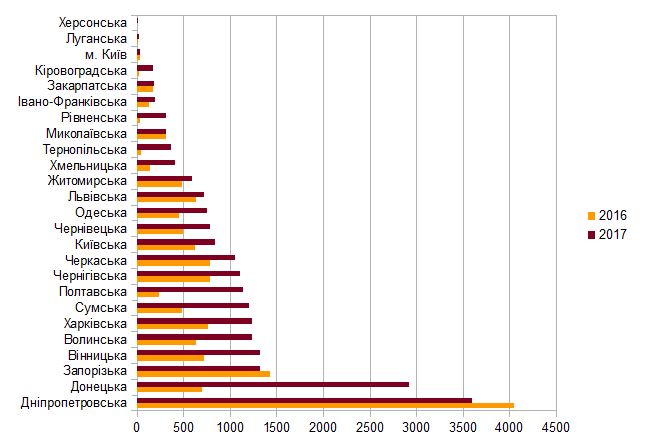

Динаміка обсягів відкритих депозитів у розрізі областей України у 2017 році порівняно з 2016 роком свідчить про їх зростання у всіх регіонах (рис. 2), окрім Дніпропетровської та Запорізької областей, які є єдиними з від’ємним темпом зростання (-11% та -7,6% відповідно). Найбільший зростання депозитних вкладень характерне для Рівненської області — майже у 9 разів (з 35 млн у 2016 році до 307 млн грн у 2017 році); Тернопільської області — у 9 разів (з 43 млн грн до 367 млн грн); Кіровоградської області — у 8 разів (з 20 млн грн до 168 млн грн); Полтавської області — у 5 разів (з 228 млн грн до 1134 млн грн).

Рис. 2 Обсяги коштів місцевих бюджетів розміщені на депозитних рахунках у державних банках України за 2016-2017 рр., млн грн

Примітка: * За 2017 рік дані наведено за січень-вересень у зв‘язку із відсутністю статистичної інформації за січень-листопад 2017 року.

Найменші обсяги депозитів — у м. Києві, Херсонській, Луганській, Кіровоградській областях. ОМС Херсонської області розпочали вкладати свої кошти на депозит лише у 2017 році, а влада Києва розмістила кошти в Земельний банк (18 млн грн) та Західінкомбанк (9,6 млн грн) до 2014 року, які ліквідувалися і, відповідно, ці суми до сьогодні «заморожені». Протягом 2014-2017 років столичною місцевою владою більше не здійснювалися вкладення на банківські рахунки.

Активність ОМС можна оцінити, виходячи із обсягів коштів, які було повернуто з їх депозитного рахунку протягом певного періоду на відповідні казначейські рахунки. Прослідковується стійка тенденція до збільшення даного показника: із 12 млн грн у 2014 році до 6977 млн грн у 2017 році (січень-вересень). Питома вага повернутих депозитів у загальному обсязі таких депозитів на банківських рахунках склала у 2014 році 4,2%, тоді як у 2017 році — 35,1%. Це означає, що ОМС у поточному бюджетному році майже вдвічі більше стали використовувати депозитні кошти на фінансування потреб своїх громад.

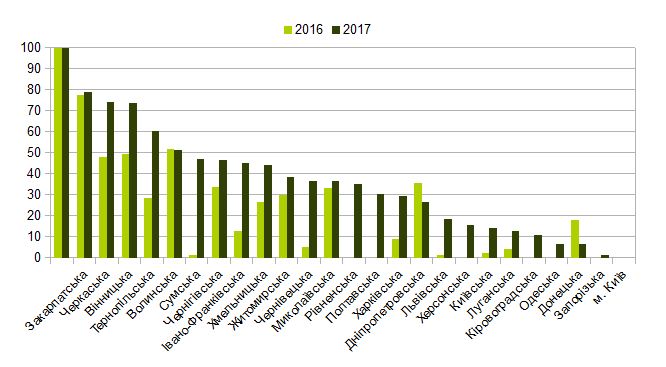

Про це також свідчать дані рис. 3. У кожній із областей України в 2017 році порівняно із 2016 роком частка повернених коштів у загальному обсязі депозитного вкладу за січень-вересень збільшилася. До прикладу, якщо значення такого показника у 2016 році по Черкаській області становив 48%, то у 2017 році — 74%; по Чернігівській області — 34% та 47%; по Тернопільській області — 28% та 60% відповідно. Зменшення частки повернених депозитів характерно лише для Дніпропетровської області — з 36% (2016 рік) до 27% (2017 рік).

Рис. 3 Частка повернених депозитних коштів ОМС у загальному обсязі депозиту за січень-вересень 2016-2017 рр., %

Найбільший відсоток повернення депозитів у Закарпатській області, Черкаській, Вінницькій, Тернопільській, Волинській (2017 рік); найменший — у Запорізькій, Донецькій (до речі, вони розмістили на банківських рахунках найбільше коштів), Одеській областях.

Хоча нормативного значення по бажаному обсягу повернення депозитних коштів протягом року немає, проте зазначену динаміку можна оцінювати позитивно.

На думку виконавчого директора Асоціації міст України О. Слобожана розміщення коштів на депозитах — це інструмент залучення додаткових коштів, щоб при наявності їх залишку не відбувалося залежування на казначейських рахунках. Він підкреслив, що розміщені кошти на депозитних рахунках є тимчасово вільними коштами місцевих бюджетів, які вже передбачені бюджетом на певні заходи й програми в поточному бюджетному періоді, і вони будуть використані до кінця року, а отримані відсотки можна спрямувати на інші потреби громади8.

На відміну від Держказначейства, яке традиційно готове фінансувати всі проекти не раніше жовтня й далеко не завжди повною мірою, банки розміщують кошти місцевих бюджетів до запитання і виплачують приблизно 20% річних9. Тобто, ОМС надійніше і зручніше вкладати певний обсяг коштів на рахунки державних банків оминаючи цим проблему затримки фінансування з єдиного державного казначейського рахунку.

Звичайно, що на місцевій владі «лежить» відповідальність за використання на потрібні цілі коштів із відкритих депозитів. Закріплення значного обсягу повноважень за ОМС та поступовий перехід до бюджетної прозорості повинно нівелювати ризик «наживання на відсотках».

Отже, вище проведені розрахунки свідчать про відсутність значних залишків фінансових ресурсів у бюджетах базового рівня, так як ОМС сіл, селищ, міст та ОТГ розміщують невеликі обсяги коштів на рахунках у банках. Це можна пов’язати із процесами бюджетної децентралізації, коли за ОМС сіл, селищ, ОТГ, міст закріплена відповідальність надавати якісні суспільні блага населенню та задовольняти всі першочергові потреби громадян. Крім того, відповідно до п. 2 ст. 73 Бюджетного кодексу України позики на покриття тимчасових касових розривів місцевих бюджетів не надаються у разі розміщення коштів місцевого бюджету на депозитах, через що ОМС базового рівня не вкладають значні фінансові ресурси на банківських рахунках.

До 2015 року ОМС мали право вкладати кошти на депозит у банках будь-якої форми власності, головне, щоб статутний капітал був більший за 10 млрд грн. Як наслідок, на місцях надавали перевагу приватним банкам над державними через вигідніший розмір відсоткових ставок. І по 7 банках, де розміщувалися депозити ОМС, НБУ прийняв рішення про ліквідацію. Станом на 2014 рік депозити були відкриті у 3 державних банках та перебували на обліку у вигляді «заморожених коштів» у 7 приватних банках.

Обсяг депозитних коштів, заблокованих на банківських рахунках, у кожному з аналізованих років (2014-2017) є незмінним і складає 265 млн грн, що у питомій вазі до загального обсягу депозитних вкладень становить 11% у 2015 році та 1,2% у 2017 році. Починаючи з 2015 року депозитний портфель за рахунок коштів місцевих бюджетів поповняється лише у державних банках України: 16 млрд грн у 2016 році та 21 млрд грн у січні-вересні 2017 року (без урахування обсягу депозитних коштів, заблокованих на банківських рахунках).

Найбільше депозитів було вкладено в ТОВ «Український промисловий банк» — 35% від загальної структури «заморожених» коштів (265 млн грн); АКБ «Європейський» — 31%; ПАТ «Земельний банк» — 16%; КБ «Українська фінансова група» — 7,8%; АТ «Імексбанк» — 5,9% тощо.

Аналіз показав, що суми залишку депозитних коштів у кінці звітного періоду співпадають із сумами заблокованих коштів на депозитних рахунках, що означає повне переведення в кінці року депозитних коштів із банківських рахунків на відповідні державні казначейські рахунки (дане питання регулюється п. 4 Порядку розміщення тимчасово вільних коштів місцевих бюджетів на вкладних (депозитних) рахунках у банках. Термін списання коштів — за 10 днів до закінчення поточного бюджетного періоду).

Отже, у 2017 році політика розміщення депозитів була більш виваженою та обдуманою з боку ОМС порівняно з попередніми роками. Підтвердженням цього є значно більший обсяг тих коштів, які ОМС використовували протягом бюджетного року на фінансування потреб громад (якщо такий показник у середньому по областях України у 2014 році був на рівні 4,2%, то у 2017 році — 35,1% від загальної суми депозитів). У 2016-2017 роках відсутні ризики в політиці розміщення ОМС коштів на банківських рахунках, так як всі процедури, зазначені в постанові КМУ №6, виконуються ОМС без порушень.

[1] Постанова КМУ №6 «Про затвердження Порядку розміщення тимчасово вільних коштів місцевих бюджетів на вкладних (депозитних) рахунках у банках» від 12 січня 2011 року (зі змінами). Отримано 23 листопада 2017 року з: http://zakon.rada.gov.ua/laws/show/6-2011-%D0%BF/ed20150704.

[2] Закон України «Про місцеве самоврядування в Україні» № 280-97-вр від 21.05.1997 року. Отримано 24 листопада 2017 року з: http://zakon.rada.gov.ua/laws/show/280/97-%D0%B2%D1%80/ed19970521/page.

[3] Постанова КМУ №6 «Про затвердження Порядку розміщення тимчасово вільних коштів місцевих бюджетів на вкладних (депозитних) рахунках у банках» від 12 січня 2011 року. Отримано 24 листопада 2017 року з: http://zakon.rada.gov.ua/laws/show/6-2011-%D0%BF/ed20110112.

[4] Постанова КМУ №6 «Про затвердження Порядку розміщення тимчасово вільних коштів місцевих бюджетів на вкладних (депозитних) рахунках у банках» від 12 січня 2011 року (з останніми змінами та доповненнями від 01.11.2013 року). Отримано 24 листопада 2017 року з: http://zakon3.rada.gov.ua/rada/show/6-2011-%D0%BF/ed20131101.

[5] Уряд схвалив зміни до Порядку розміщення у банках тимчасово вільних коштів місцевих бюджетів / АМУ. Отримано 22 грудня 2017 року з : http://2.auc.org.ua/news/uryad-skhvaliv-zmini-do-poryadku-rozmishchennya-u-bankakh-timchasovo-vilnikh-koshtiv-mistsevikh.

[6] Уряд схвалив зміни до Порядку розміщення у банках тимчасово вільних коштів місцевих бюджетів / АМУ. Отримано 22 грудня 2017 року з : http://2.auc.org.ua/news/uryad-skhvaliv-zmini-do-poryadku-rozmishchennya-u-bankakh-timchasovo-vilnikh-koshtiv-mistsevikh.

[7] Конкурс на розміщення у 2016 році тимчасово вільних коштів бюджету міста Нетішин на вкладних (депозитних) рахунках у банках / Нетішинська міська рада. Отримано 29 листопада 2017 року з: https://www.netishynrada.gov.ua.

[8] Ю.Самаєва Відкладені можливості? Чому місцеві бюджети не квапляться витрачати гроші // Вісник АМУ. – №142. – травень 2017 року. – С. 24-28. Отримано 27 листопада 2017 року з: https://auc.org.ua/sites/default/files/library/142.pdf.

[9] Ю.Самаєва Відкладені можливості? Чому місцеві бюджети не квапляться витрачати гроші // Вісник АМУ. – №142. – травень 2017 року. – С. 24-28. Отримано 27 листопада 2017 року з: https://auc.org.ua/sites/default/files/library/142.pdf.