Підтримка СГ в Україні в координатах ОЕСР

8 Липня 2016

Артем Вдовиченко

кандидат економічних наук,

експерт з питань оподаткування ГО “Інститут податкових реформ”

Організація економічного співробітництва та розвитку (ОЕСР), до якої входить 34 найбільш розвинутих держав, розробила комплексну систему оцінки урядової підтримки економіки і, зокрема, аграрного сектору. Індикатори такої оцінки мають не тільки очевидні складові, такі як податкові пільги або видатки бюджету для дотування певних виробництв чи організаційно-правових форм, але враховують й інші канали підтримки секторів економіки. ОЕСР оцінює заходи сільськогосподарської політики відносно внутрішніх виробників агропродукції та відносно торгівлі продукцією аграрного сектору.

Метод оцінки урядової підтримки агросектору в ОЕСР

Сільськогосподарська політика, в розумінні експертів ОЕСР, має вирішувати ряд завдань, включаючи виробництво достатньої кількості продовольства по прийнятним цінам для населення, забезпечення продуктової безпеки, покращення якості оточуючого середовища. Урядова підтримка сільського господарства визначається як щорічна монетарна вартість валових трансферів сільськогосподарському сектору економіки від споживачів та платників податків (тобто переміщення благ з різних секторів економіки) незалежно від цілей та економічних наслідків. У загальному вигляді обсяг прямої та опосередкованої підтримки агросектору зі сторони уряду можна представити через індикатор загальної підтримки агросектору (Total Support Estimate, TSE), який є сумою індикаторів підтримки виробників (Producer Support Estimate, PSE), підтримки сектору загального забезпечення функціонування агросектору (General Service Support Estimate, GSSE) та підтримки споживачів (Consumer Support Estimate, CSE).

TSE = PSE + GSSE + CSE

Розглянемо кожний індикатор більш детально. Так, до складу індикатора PSE (підтримка виробників), входять наступні категорії показників:

- А. Підтримка, що базується на виробництві продукції.

- А.1. Підтримка ринкових цін (Market price support, MPS) – сума трансферів від споживачів та платників податків, що виникають внаслідок політичних дій та створюють розрив між внутрішніми та зовнішніми цінами на агропродукцію (до уваги беруться ціни виробників).

- А.2. Виплати, пов’язані з виробництвом продукції – трансфери від інших платників податків, що спричинені політичними рішеннями і прив’язані до рівня випуску агропродукції або специфічних товарів.

- В. Виплати, що пов’язані з проміжним споживанням.

- В.1. Використання товарів проміжного споживання – трансфери від платників податків, що направлені на зниження вартості певних товарів проміжного споживання або їх груп.

- В.2. Формування основного капіталу – трансфери, що знижують вартість інвестування в будівлі, обладнання, утримання сільськогосподарських угідь, іригацію, дренаж, покращення ґрунтів.

- В.3. Послуги підприємцям – трансфери, що знижують вартість технічних, бухгалтерських, комерційних, санітарних та фіто санітарних послуг (допомоги), а також тренінгів для аграріїв.

- С. Виплати, пов’язані з поточними показниками A/An/R/I[1] (див. зноску) з одночасною вимогою виробництва певного виду продукції.

- C.1. Виплати, що прив’язані до поточних доходів/виручки.

- С.2. Виплати, що прив’язані до площі оброблюваної землі, поголів’я худоби.

- D. Виплати, пов’язані з показниками A/An/R/I, що не є поточними (історичні або зафіксованими законодавчо) з одночасною вимогою виробництва певного виду продукції.

- Е. Виплати, пов’язані з показниками A/An/R/I, що не є поточними (історичні або зафіксованими законодавчо) без вимоги виробництва певного виду продукції.

- Е.1. Диференційовані виплати – трансфери, що передбачають варіацію, залежно від рівня поточного випуску продукції, цін на товари проміжного споживання, доходів, площі земель.

- Е. 2. Фіксовані виплати – трансфери, що не варіюють в залежності від параметрів діяльності підприємства.

- F. Виплати, що не пов’язані з критеріями продукції.

- F.1. Довгострокове відновлення ресурсної бази – трнасфери, направлені на довгострокову перспективу і відновлення факторів виробництва, що приймають участь у товаровиробництві. Дані виплати мають відмінний характер від тих, що направлені на короткострокове відновлення ресурсів і прив’язані до критерію випуску конкретної продукції.

- F.2. Специфічне нетоварне виробництво – виплати, що націлені на використання ресурсів сільськогосподарських підприємств для продукування специфічних нетоварних благ та послуг.

- F.3. Інші виплати без товарних критеріїв – паушальні виплати, що здійснюються в рівній мірі всім підприємцям.

- G. Різноманітні виплати: виплати, що не можуть бути віднесені до жодної з вищеперелічених категорій.

Трансфери в категорії GSSE (підтримка сектору загального забезпечення функціонування агросектору) є виплатами по забезпеченню приватних та публічних послуг агросектору і відображають політичні рішення, внаслідок яких основними бенефіціарами є сільськогосподарські підприємства. На відміну від групи індикаторів PSE та CSE підтримка з категорії GSSE не направлена на конкретних виробників або споживачів і не впливає напряму на виручку агросектору або витрати споживачів, однак дані трансфери можуть впливати на випуск продукції та споживання агропродукції в довогостроковій перспективі.

До складу GSSE входять наступні показники:

- Н. Система знань та іновацій в агросекторі.

- Н.1. Генерація аграрних знань: бюджетні трансфери, що фінансують дослідження і розробки у сфері сільського господарства незалежно від інституцій (приватні, публічні, міністерства, університети, дослідницькі центри та групи), де вони проводяться і природи та цілей дослідження.

- Н.2. Трансфер знань в агросекторі: бюджетні видатки на фінансування аграрних літніх шкіл, освітніх програм, тренінгів і консультацій для фермерів (бухгалтерський облік, застосування пестицидів тощо). Також фінансування збору і розповсюдження інформації щодо виробництва і продажу агропродукції.

- І. Продуктова інспекція і контроль.

- І.1. Безпека та інспектування агропродукції – дані видатки включають тільки кошти на інспектування продуктів внутрішнього виробництва на первинній стадії переробки, а також інспектування експортованої продукції на кордоні.

- І.2.Інспекція і контроль за розповсюдженням хвороб і шкідників – бюджетні видатки на контроль за хворобами та шкідниками в первинній агропродукції та товарах проміжного споживання, а також публічне фінансування ветеринарного та фітосанітарного обслуговування.

- І.3. Контроль товарів проміжного споживання – бюджетні трансфери на фінансування інституцій, що забезпечують контроль та сертифікацію індустріальних (машини, добрива, пестициди тощо) та біологічних (насіння для прикладу) товарів проміжного споживання , що використовуються в агросекторі.

- J.Розвиток та підтримка сільської (переферійної) інфраструктури.

- J.1. Гідрологічна інфраструктура – видатки на підтримкуку та розвиток інфраструктури (іригаційні та дренажні системи).

- J.2. Складська, ринкова та інша фізична інфраструктура – бюджетні видатки на фінансування інвестицій в склади поза межами ферм та інші інфраструктурні об’єкти, що мають відношення до первинної обробки і маркетингу первинної агропродукції (силоси, доки, елеватори, оптові ринки, ринки форвардів), а також іншої інфраструктури, коли основним вигодонабувачем є сільгоспвиробник.

- J.3. Інституційна інфраструктура – бюджетні видатки на підтримку та розвиток інституційної інфраструктури, що відноситься до сільського господарства (земельні кадастри, групи користувачів машинною технікою, реєстри насіння та видів тварин, розвиток переферійної фінансової мережі, підтримка організаці сільгоспвиробників).

- J.4. Реструктуризація сільського господарства – видатки, що направлені на реформування структури сільськогосподарського сектору, тобто на процес входу, виходу з сектору та диверсифікацію діяльності.

- K. Маркетинг та просування на ринок.

- К.1. Колективні схеми участі в маркетингових кампаніях.

- К.2. Просування агропродукції на ринок – видатки на колективну участь агровиробників в просування власної продукції (промо-кампанії, участь в міжнародних виставках).

- L. Вартість утримання продукції в державних складах.

- M. Різне.

Група показників CSE (підтримки споживачів) включають:

- Цінові трансфери на користь (в збиток) споживачів, що виникають внаслідок регулювання ринкових цін і є дзеркальним відображенням показника MPS, однак застосовується даний показник до обсягу спожитих, а не вироблених товарів.

- Бюджетні видатки споживачам першої ланки (переробні підприємства) для компенсації їхнього внеску в підтримку цін на певному рівні (втрати від підтримки мінімальних цін на первинну агропродукцію на високому рівні), споживчі субсидії у формі доступних запасів для інтервенцій на ринок агропродукції, бюджетні трансфери споживачам – фізичним особам.

Наведені показники, на думку спеціалістів з ОЕСР, комплексно характеризують міру підтримки сільського господарства в державі. Вони розраховуються в монетарних (грошових) одиницях для кожної країни – члена ОЕСР, а також для ряду країн, що є найбільшими виробниками агропродукції. Слід зауважити, що в абсолютному значенні дані показники не можна порівнювати на міждержавному рівні, оскільки на них сильно впливають процеси інфляції та девальвації, що відбуваються у різних країнах. Отже, навіть при переведенні даних показників в єдину валюту на їх значення будуть впливати процеси, що не мають нічого спільного із політичними рішеннями по підтримці агросектору. Для згладжування цієї проблеми в ОЕСР використовується три основних показники для міждержавних порівнянь:

- відношення PSE (сума підтримки сільгоспвиробників) до валової виручки сільськогосподарських виробників;

- коефіцієнт номінальної підтримки (Nominal Assistance Coefficient, NAC) – відношення валової виручки сільськогосподарських підприємств (включаючи допомогу) і виручки за аналогічні товари в міжнародних цінах;

- коефіцієнт номінального захисту (Nominal Protection Coefficient, NPC)[2] – відношення між середньою ціною, що отримало підприємство за товарну продукцію (включаючи бюджетну підтримку за виробництво одиниці продукції) та міжнародною ціною.

Для кращого розуміння цих показників зазначимо, що відношення PSE до валової виручки на рівні 20% означає, що оціночний загальний обсяг трансферів сільгоспвиробникам зі сорони споживачів та платників податків становить 20% валової виручки. Відповідно до даної логіки відношення PSE не може бути вищим за 100%. Показник NAC на рівні 1,2 означає, що оціночний загальний обсяг трансферів виробникам зі сорони споживачів та платників податків підвищує валову виручку виробників на 20% у порівянні із виручкою, яку б вони отримали при реалізації продукції по міжнародним цінам без будь-якої підтримки. Індикатор NPC порівнює внутрішні та зовнішні ціни на агропродукцію та додає в порівняння бюджетні трансфери, повязані з виробництвом певної продукції. Даний показник на рівні 1,2 вказує на те, що внутрішні ціни виробників на 20% вищі від міжнародних цін на аналогічні товари.

Державна підтримка агросектору в Україні у порівняння з країнами ОЕСР

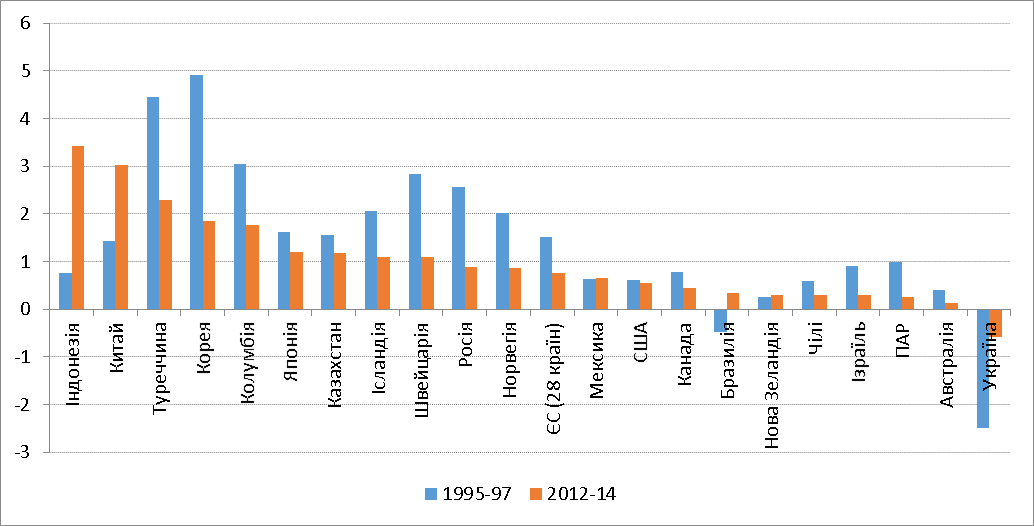

Вищенаведена система оцінки застосовується для характеристики урядової підтримки сільського господарства та аграрної політики не тільки в країнах ОЕСР, але і в країнах, що є значними гравцями на ринку агропродукції. Якщо подивитись на рисунок 1, який відображає темпи приросту показника TSE (загальна розрахункова підтримка агросектору) за останні 14 років, то можна виявити, що Україна перебуває в лідерах (займає сьоме місце).

Рис.1 Середньорічний реальний ріст показника TSE за період з 1995-97 по 2012-2014 рр.

Проте, для України такий ріст не є достатнім, враховуючи той, факт, що за аналізований період не вдалось вийти на позитивні показники TSE. На рисунку 2 відображено значення TSE відносно ВВП, що склалося у періоди з 1995 по 1997 рік та з 2012 по 2014 рік, тобто розглядається два періоди з інтервалом приблизно в 20 років. Він наочно демонструє падіння сукупної підтримки агросектору в розвинутих країнах у порівнянні з серединою 90-х років, а також вказує на той факт, що в досліджуваному періоді тільки Україна і Бразилія в чистому підсумку оподатковували, а не підтримували агровиробників. При цьому у 2012-2014 роках Бразилія вийшла на чисте субсидування сільського господарства, в той час як Україна лише знизила рівень чистого оподаткування.

Рис. 2 TSE у відсотках ВВП для періодів 1995-97 рр., 2012-14 рр.

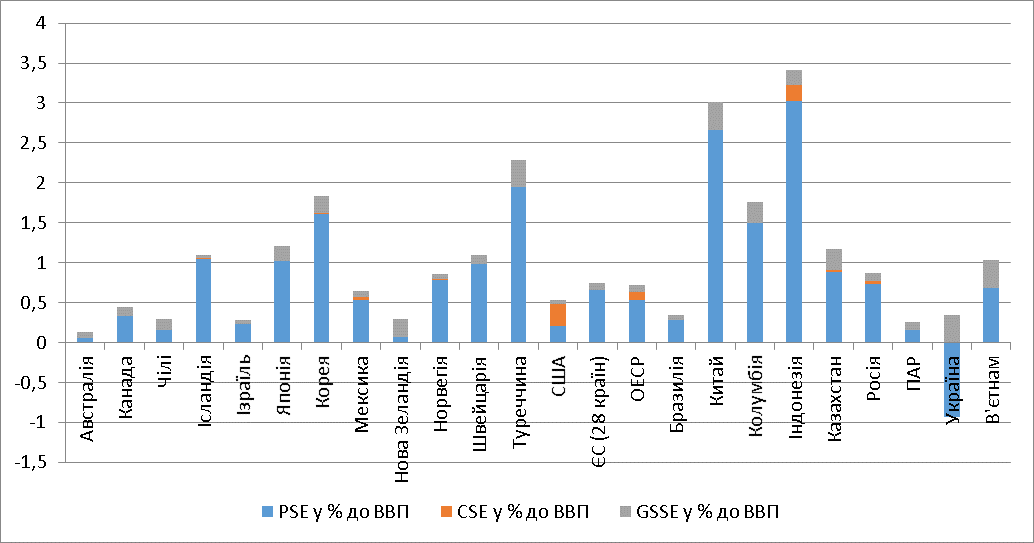

Проаналізуємо, які чинники впливають на показник загальної підтримки агросектору (TSE). На рисунку 3 відображено структуру TSE (PSE, GSSE, CSE), що дозволяє зрозуміти вплив кожного з компонентів урядової підтримки на загальний результат.

Рис.3 Склад TSE у % до ВВП, 2012-14 рр.

Як видно з діаграми, для України показник PSE (підтримки виробників) має від’ємне значення. Показник підтримки сектору загального забезпечення функціонування агросектору (GSSE) хоча і має позитивне значення, але не може вивести у позитивну півплощину TSE. Компонента CSE (підтримки споживачів) в Україні відсутня, що означає відсутність будь яких програм підтримки споживачів агропродукції.

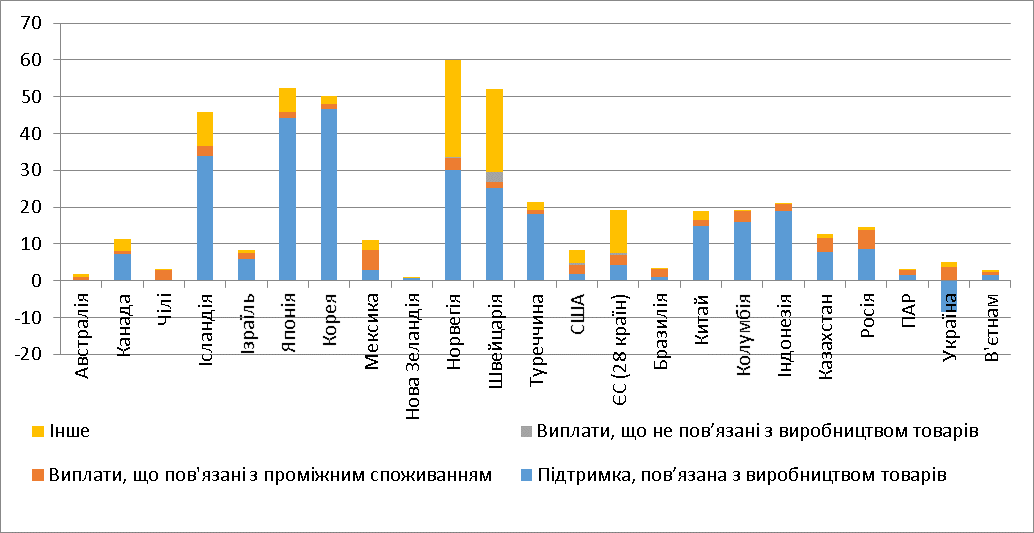

Оскільки структура PSE є неоднорідною, можна виділити компоненти, що ведуть до чистого субсидування/оподаткування сільського господарства (Рис. 4). Для України компонентом, що спричиняє від’ємне значення PSE є група інструментів підтримки, що класифікуються як підтримка, пов’язана з виробництвом товарів.

Рис.4 Структура PSE у % до валової виручки сільськогосподарських підприємств, 2012-14 рр.

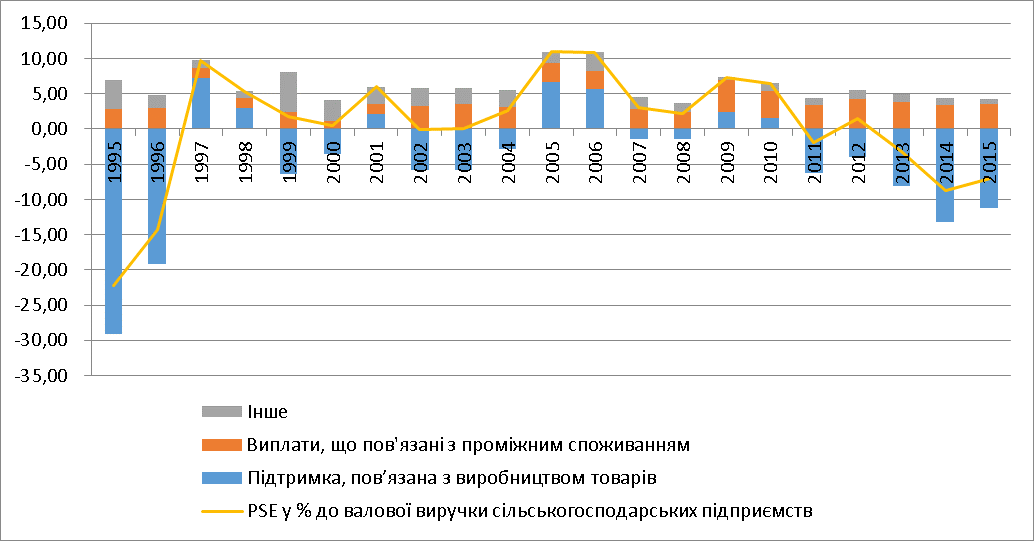

Динаміка і структура індикатора PSE наведена на рисунку 5, з якого видно, що підтримка на основі випуску товарів у більшості років мала від’ємне значення. В той же час, підтримка через проміжне споживання постійно має вагомий позитивний вплив, що обумовлюється включенням в даний індикатор, в тому числі, підтримку у формі спецрежиму ПДВ.

Рис.5 Рівень і структура PSE для України, 1995-2014 рр.

Згідно із даними ОЕСР негативне значення PSE для України зумовлене передусім низьким значенням MPS (баланс внутрішніх і зовнішніх цін на агропродукцію). Так, у 2014 році порівняно з 2013-м показник PSE знизився на 207%, з них зниження через MPS становило 202%, зниження через бюджетні трансферти – 5%. Такий дисбаланс цін також підтверджується показником NPC (відношення суми внутрішніх цін та бюджетних трансферів, повязаних з виробництвом певної продукції до зовнішніх цін на агропродукцію), на рисунку 6. Даний показник для України складає приблизно 0,9 і означає, що внутрішні ціни на агропродукцію у порівнянні із зовнішніми в середньому нижчі на 10%. Тобто, виробники агропродукції в Україні сплачують своєрідний податок, який за рахунок великого обсягу виробництва ряду товарів оцінюється у великі суми.

Рис.6. NPC країн ОЕСР та України для двох періодів 1995-97, 2012-14 рр.

В таблиці 1 наведені монетарні розрахунки втрат/вигід відповідно до MPS по основним товарним групам агропродукції. Від’ємне значення означає, що внутрішні ціни нижчі за зовнішні і навпаки.

Таблиця 1

Динаміка показника MPS по товарним групам в національній валюті (млн. грн.)

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Загальний MPS | 4292,38 | 4045,95 | -5674,73 | -6800,70 | 3005,26 | 1755,91 | -19478,73 | -13880,90 | -30861,64 | -53431,72 |

| Ячмінь | -552,26 | -265,26 | -1402,05 | -3666,04 | -2130,78 | -422,28 | -5257,69 | -3460,08 | -2883,36 | -6279,03 |

| Яловичина | 499,42 | 1239,74 | 582,05 | 1667,79 | 195,06 | 96,26 | 584,88 | 540,31 | 1246,98 | 748,31 |

| Яйця | 533,27 | 74,29 | 680,85 | 728,35 | 253,36 | 712,46 | 3244,68 | 1174,81 | 1311,19 | 1476,83 |

| Кукурудза | -159,40 | 599,78 | -160,72 | -3720,09 | -354,64 | -1074,75 | -10233,79 | -5399,42 | -11360,86 | -7466,33 |

| Молоко | -27,92 | -63,74 | -5935,11 | 1619,48 | 562,76 | -2492,29 | -2973,26 | -2934,14 | -11126,51 | -14159,29 |

| Овес | 61,90 | -57,23 | -487,99 | -323,22 | -11,44 | -54,65 | -651,09 | -610,80 | -114,11 | -235,06 |

| Свинина | 1816,06 | 196,62 | 53,77 | 3785,52 | 1545,28 | 1349,21 | 2207,04 | 3441,31 | 4339,56 | 2025,91 |

| Картопля | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 7067,25 | 0,00 |

| Пташине м’ясо | 2021,31 | 2448,85 | 3847,07 | 5678,51 | 4643,34 | 4884,60 | 8009,52 | 9463,97 | 5509,89 | 6042,49 |

| Рафінований цукор | 978,14 | 419,77 | 1177,71 | 1989,32 | 1891,38 | 1987,63 | 1464,39 | 2445,61 | 3028,78 | 4189,26 |

| Соняшник | -917,91 | -43,59 | 1527,94 | -469,08 | 791,41 | -2061,25 | -3548,70 | -7718,12 | -10945,57 | -9077,64 |

| Пшениця | -742,67 | -1298,85 | -4306,16 | -12256,08 | -4931,17 | -1524,98 | -8826,09 | -8073,22 | -10814,81 | -19680,62 |

| Жито | 14,12 | 33,22 | -219,59 | -502,14 | 6,47 | 43,84 | -269,18 | -278,92 | -243,65 | -184,81 |

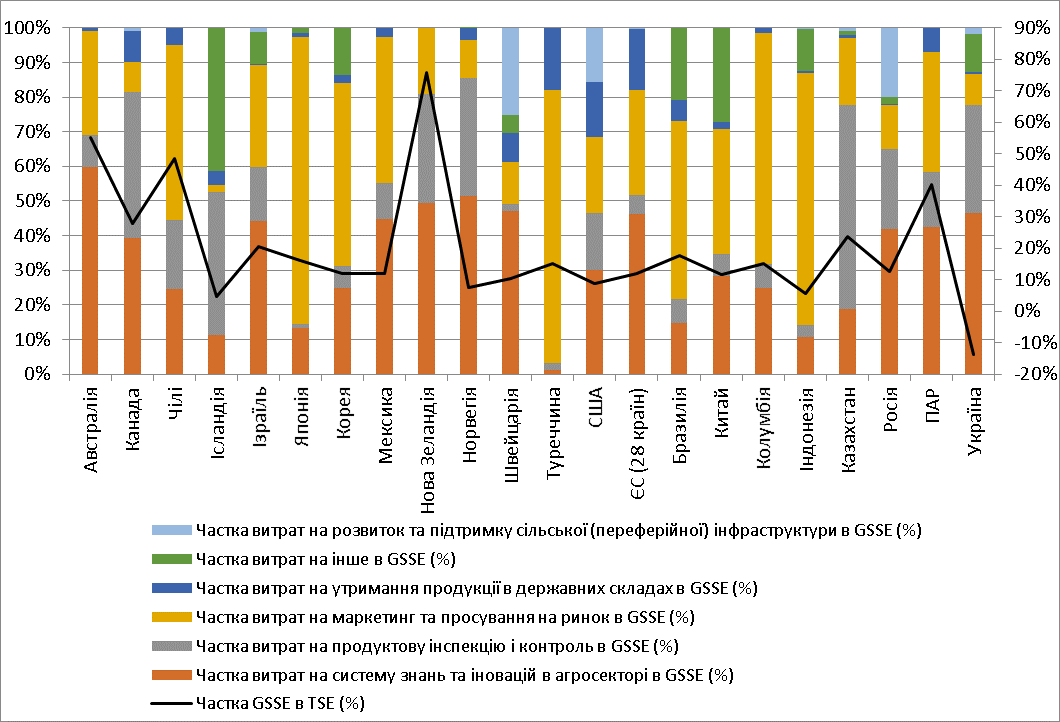

Структура іншої складової TSE України, що має позитивні значення наведена на рисунку 7. Як видно, основну частину підтримки агросектору в Україні по групі індикаторів GSSE складають такі показники як «Система знань та інновацій в сільському господарстві» та «Продуктова інспекція і контроль».

Рис. 7 Структура і відносна величина GSSE, 2012-14 рр.

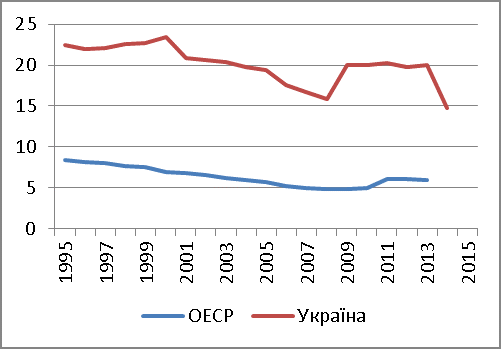

Відносні цифри урядової підтримки сільського господарства в Україні та країнах ОЕСР наведено на рисунку 8. Дані вказують на те, що між показниками України та ОЕСР є певна конвергенція. Після стрімкого росту, на початку 2000-х років рівень підтримки агросектору стабілізувався, однак останніми роками Україна переживає відчутне падіння агрегованих показників підтримки агросектору. Як було показано вище, це відбувається передусім через велике негативне значення індикатора MPS.

|

|

|

а |

б |

|

|

|

в |

г |

Рис.8 Показники України та країн ОЕСР щодо зайнятості населення в агросекторі (% всього населення) (а), PSE (% ВВП) (б), TSE (% ВВП) (в), NPC (г).

Міжнародні тренди та перспективи розвитку підтримки

Середні рівні підтримки сільського господарства у розвиненому світі та на ринках, що розвиваються перебувають в процесі конвергенції. Однак пріоритетні напрямки у них різні. Країни, що розвиваються, вже пройшли стадію «чистого оподаткування» сільського господарства що мала місце у 90-х, та збільшують частку і обсяги підтримки за рахунок регулювання цін та виробництво певних видів агропродукції. В свою чергу розвинуті країни ОЕСР, де підтримка агросектору історично є найвищою, поступово знижують її рівень за рахунок подібних заходів, тобто за рахунок маніпуляції ринковими цінами і субсидування проміжного споживання. Вони більшу увагу приділяють інструментам, які напряму не впливають на рішення виробників. На думку експертів ОЕСР, такий інструмент, як підтримка ринкових цін має бути видалений із практики урядів оскільки він не має чіткого спрямування, не досягає заявлених цілей, призводить до значних витрат споживачів, особливо в бідних країнах, та ізолює агровиробників від ринкового середовища, спотворюючи виробничі рішення.

Субсидії на проміжне споживання також мають поступово виводитись з практики застосування. Знижуючи вартість певних товарів проміжного споживання, таких як добрива, такі субсидій підвищують ризик надмірного та некоректного їх використання, що може бути шкідливо для оточуючого середовища. Пільгові кредити, в свою чергу, лягають значним тягарем на державний бюджет, збільшуючи заборгованість сільськогосподарських товаровиробників і створюючи моральний ризик цільового використання даних коштів. Такі інструменти часто приносять незначні вигоди при високій вартості для платників податків.

Деякі ризики, що несуть агровиробники можуть управлятись через ринкові механізми (страхування, фінансові ринки), урядова ж підтримка має фокусуватись на допомозі при непередбачуваних, катастрофічних подіях. Форма заходів по стабілізації доходів агровиробників має проходити серйозну оцінку, тому перевага надається прямим виплатам. Якщо вони прив’язані до чітких цілей та бенефіціарів, а також якісно зорієнтовані на певну проблему, то можуть бути ефективною альтернативою для досягнення широкого кола публічних цілей, включаючи проблеми оточуючого середовища. Пріоритетом має стати загальна підтримка сільського господарства, спрямована на розвиток умов функціонування агросектору (розвиток інфраструктури, соціальні програми), а також захист навколишнього середовища через застосування ряду регуляторних, податкових та ринкових інструментів.

Для різних груп країн притаманні різні напрями підтримки сільського господарства:

- Підтримка переважно через рівень цін, на який впливають за допомогою митної політики та політики ціноутворення на внутрішньому ринку (Китай, Колумбія, Ісландія, Індонезія, Ізраїль, Японія, Казахстан, Корея, Норвегія, Росія, Швейцарія, Туреччина).

- Переважання підтримки через зниження вартості проміжного споживання (Мексика, Індонезія) та капіталу (Бразилія, Колумбія, Росія, Казахстан).

- Переважна підтримка через механізми зниження ризиків втрати доходів (США, Канада).

- Переважна підтримка через прямі виплати аграріям, що прив’язані до певних умов (ЄС, Швейцарія).

- Переважна підтримка через покращення бізнес-середовища для аграріїв (Австралія, Чилі, Нова Зеландія, ПАР).

Для України притаманною була підтримка через проміжне споживання (спецрежим ПДВ), яка найбільша за своїми обсягами, однак не може нівелювати загальний негативний вплив на сільське господарство дисбалансу зовнішніх та внутрішніх цін. Хоча підтримка через проміжне споживання вважається досить викривлюючим (distortive) інструментом, у випадку України, саме з огляду на викривлення структури проміжного споживання, спецрежим ПДВ навряд чи призводив до негативних наслідків, оскільки ПДВ є монотонним податком, що сплачується майже із всього обсягу товарів проміжного споживання. Спецрежим ПДВ скоріше несе проблеми дотримання податкового законодавства, структури економіки і її тіньової частини.

Відмова від підтримки агросектору через проміжне споживання призведе до того, що агровиробники залишаться наодинці із негативним балансом зовнішніх і внутрішніх цін на агропродукцію. Робота по ліквідації даного розриву може бути одним із пріоритетів політики підтримки агровиробників. Однак, штучне вирівнювання рівнів цін матиме як негативні викривлюючі ефекти, про які написано вище, так і змусить споживачів субсидувати виробників сільськогосподарської продукції. В умовах низького рівня життя населення і падіння споживчого попиту така політика принесе більше негативу, ніж конструктивну. Тому ймовірним варіантом ліквідації негативного впливу дисбалансу цін на агровиробників є інституційні реформи, що дадуть їм можливість вільного доступу до зовнішніх ринків агрородукції.

[1] A – площа, An – поголів’я худоби, R – виручка, I – дохід

[2] NAC – відношення валової виручки сільськогосподарських підприємств (включаючи допомогу) і виручки за аналогічні товари в міжнародних цінах. NPC – відношення між середньою ціною, що отримало підприємство за товарну продукцію (включаючи бюджетну підтримку за виробництво одиниці продукції) та міжнародною ціною.

Автор: admin