Фінансово-економічний стан і державне стимулювання сільського господарства в Україні

4 Квітня 2016

Артем Вдовиченко,

кандидат економічних наук,

експерт ІПР з питань оподаткування

В контексті останніх змін у податковому законодавстві, що стосуються рівня податкового навантаження на сільськогосподарські підприємства інформативним є аналіз динаміки розвитку галузі та її підтримки з державного бюджету. Побутує думка, що сільське господарство в Україні перебуває на особливому положенні в податковому аспекті, але в той же час є одним з визначальних факторів росту економіки. Чи дійсно це так і як співвідноситься фіскальна підтримка сільського господарства в Україні з аналогічними показниками економіки в цілому?

Аналітика

Проведемо аналіз за класичної тріадою «Випуск-капітал-праця». Аналіз проведено за даними офіційної статистики.

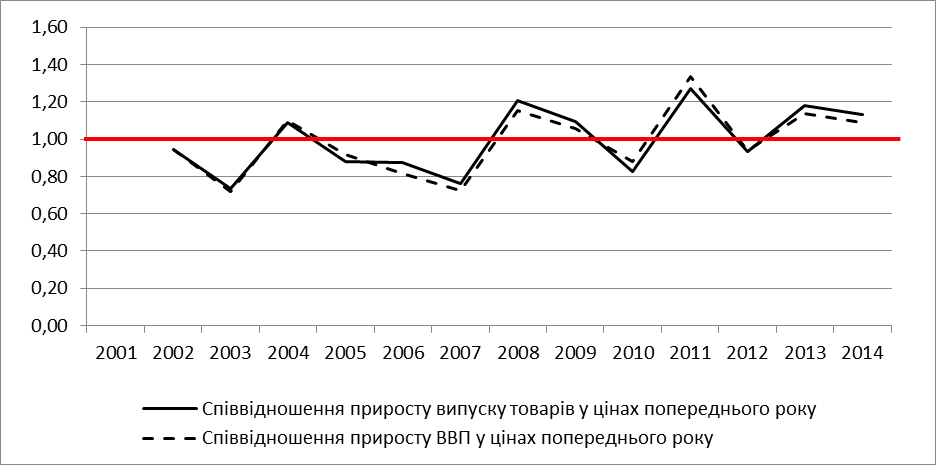

Темпи росту виробництва сільськогосподарськими підприємствами проаналізуємо на підставі коефіцієнтів відношення темпів росту випуску продукції та ВВП у сільському господарстві до аналогічних показників по економіці України загалом (рисунок 1). Значення даних коефіцієнтів вище 1 означає перевищення темпів зростання сільського господарства над загальнонаціональними.

Рис.1 Співвідношення між темпами росту ВВП, випуском продукції по КВЕД «Сільське господарство, лісове господарство та рибне господарство» та рештою економіки України*

*Побудовано за даними Державної служби статистики України

Дані в рисунку 1 дають зрозуміти, що сільськогосподарський сектор України мав вищі за середні по економіці темпи росту не системно, а скоріше епізодично. Сільське господарство демонструвало порівняно високі темпи росту в 2004, 2008-2009, 2011, 2013-2014 роках (6 років з 13). Хоча також варто відзначити тренд до прискореного росту, що намітився останніми роками.

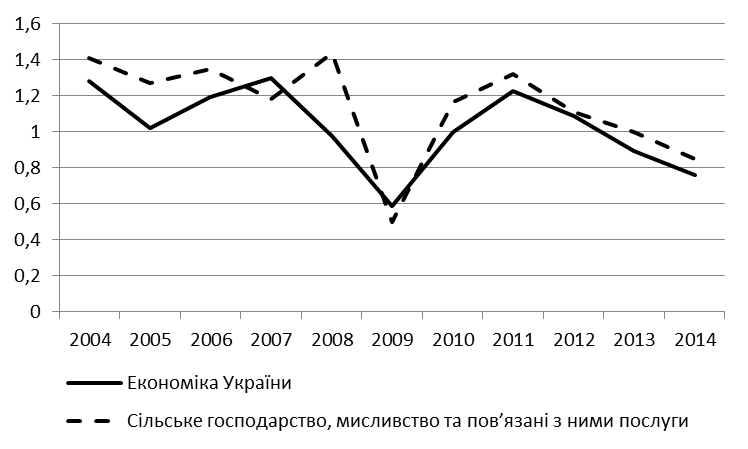

Аналіз інвестицій в основний капітал свідчать про більш високу інвестиційну активність в секторі сільського господарства, ніж у решті економіки (рис.2). Однак, на відміну від виробництва по даному параметру спостерігається спадаючий тренд. Тобто інвестиції в основний капітал спадають, але не так швидко як по економіці загалом.

Рис.2 Динаміка індексів зміни обсягу інвестицій в основний капітал для економіки України та сектору сільського господарства (відносно попереднього року)*

*Побудовано за даними Державної служби статистики України

Темпи росту інвестицій в основний капітал сільського господарства були вище за ніж в цілому по економіці протягом всього аналізованого періоду (2004-2014 рр.), виключенням стали 2007 та 2009 роки.

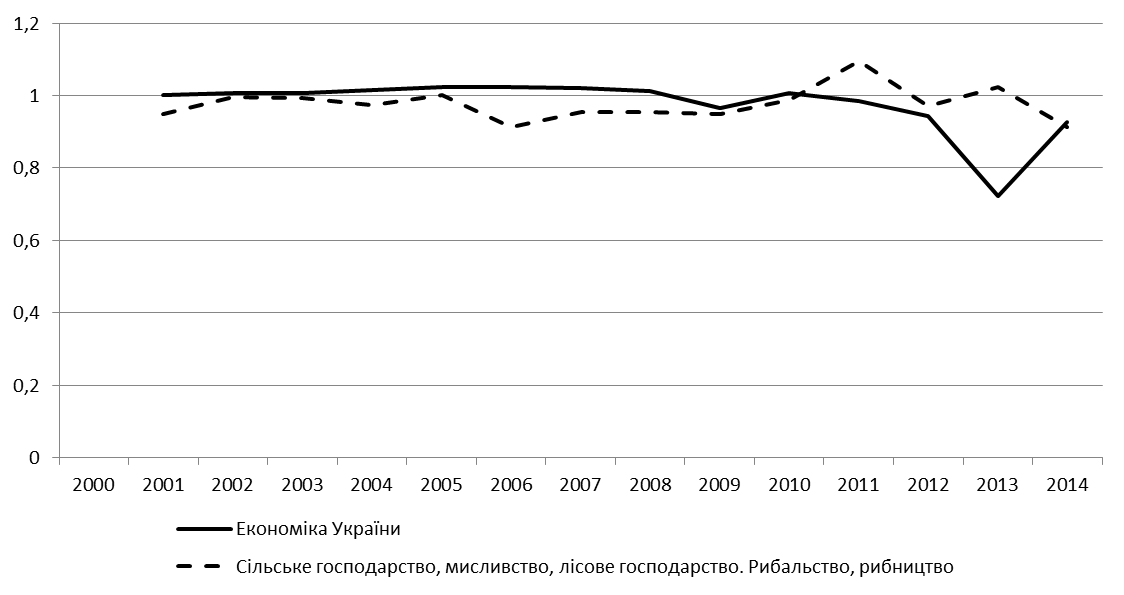

Динаміка темпів росту зайнятості в сільському господарстві та в економіці загалом наведено на рисунку 3.

Рис.3. Індекси зміни рівня зайнятості в економіці України та секторі сільського господарства*

*Побудовано за даними Державної служби статистики України

Динаміка змін зайнятості свідчить про те, що після 2011 року в агросекторі рівень зайнятості населення не впав так сильно, як це відбулось загалом в економіці, що є певним успіхом у функціонуванні даної галузі.

Державна підтримка

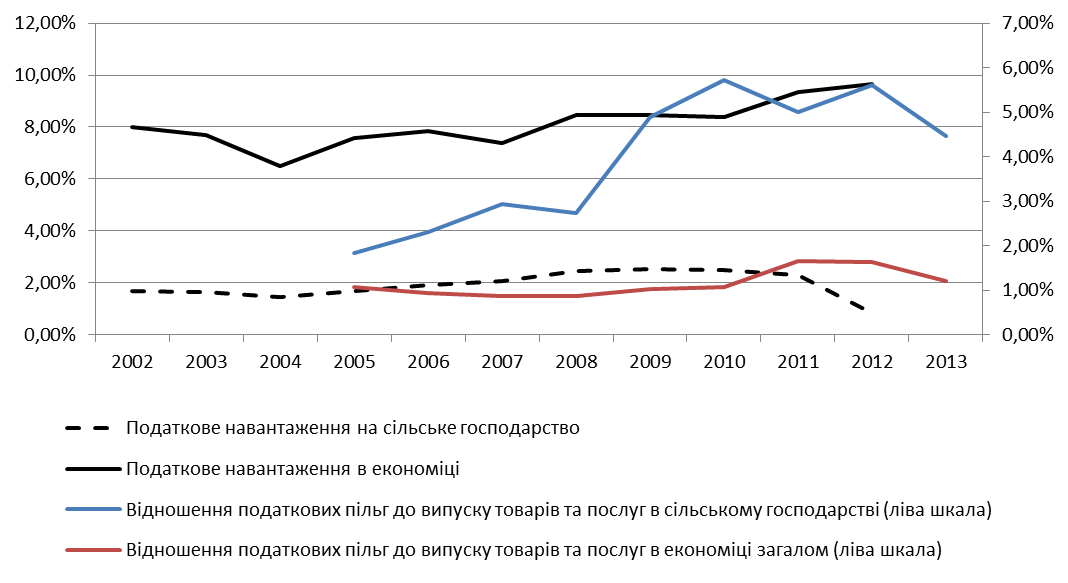

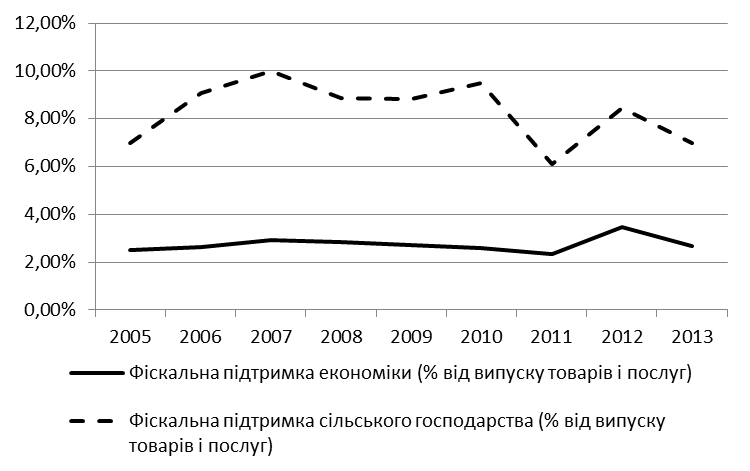

Відносні успіхи сільського господарства в аспектах інвестицій в основний капітал, залучення робочої сили супроводжувались державною підтримкою, яку умовно можна розділити на надання податкових пільг та дотації з бюджету. Проаналізуємо податкове навантаження у сільському господарстві та обсяг наданих податкових пільг у цій галузі. Для цього використаємо відносні величини – розрахуємо питому вагу зазначених показників в обсязі випуску товарів і послуг за ряд років (рисунок 4).

Рис. 4 Податкове навантаження та обсяг податкових пільг у сільському господарстві та економіці України (у відсотках до випуску товарів і послуг)*

*Побудовано за даними Державної служби статистики України та ДФС України

Дані на рисунку 4 вказують на той факт, що податкове навантаження на сільське господарство в Україні в середньому в чотири рази нижче, ніж на решту секторів економіки.

Обсяг податкових пільг для сільського господарства, критичну більшість з яких складає спеціальний режим оподаткування ПДВ, також в декілька разів перевищує середній показник для економіки. Варто зауважити, що зростання обсягу податкових пільг почалося з 2008-го року, тобто з того періоду, коли повноцінно почав функціонувати спеціалізований режим сплати ПДВ сільськогосподарськими підприємствами.

Обсяг дотацій з бюджету оцінювався нами також відносно рівня випуску товарів та послуг. Для більшої об’єктивності висновків було застосовано два підходи по вибору показника бюджетних дотацій:

• при першому – були використані дані функціональної класифікації видатків бюджету по статті «Економічна діяльність» – «Сільське господарство, лісове господарство та мисливство, рибне господарство»;

• при другому – були проаналізовані видатки зведеного бюджету України за програмною класифікацією і згруповані ті статті, що можна класифікувати як бюджетну підтримку сільського, лісового господарства, мисливства та рибництва.

Результати розрахунків наведено на рисунку 5.

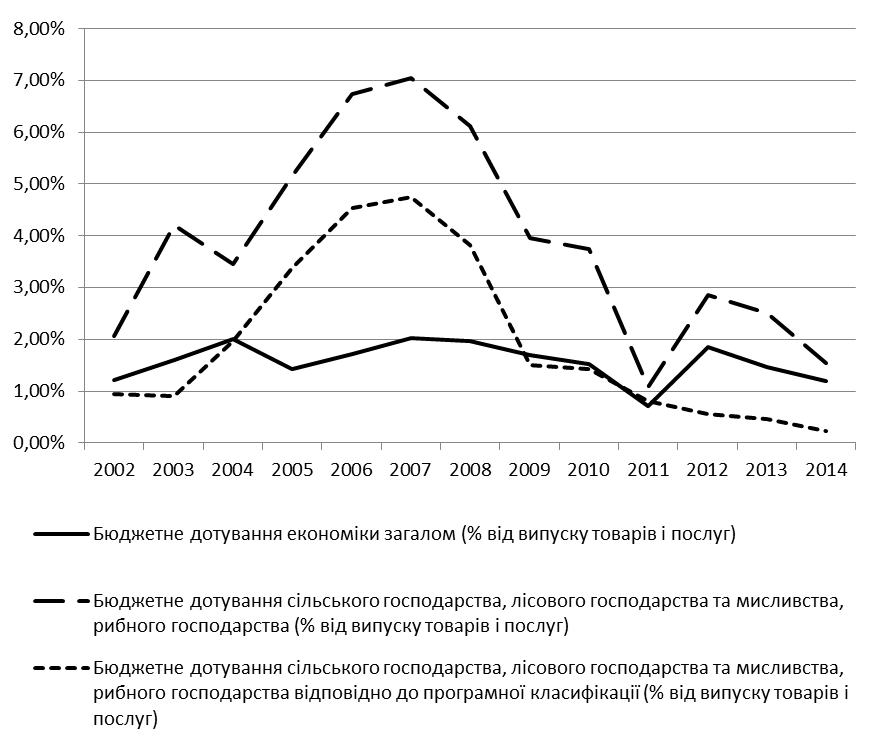

Рис. 5 Бюджетна підтримка сільського господарства, лісового господарства та мисливства, рибного господарства та решти секторів економіки*

*Побудовано за даними Державної служби статистики України та Міністерства фінансів України

Результати оцінки рівня бюджетної підтримки сектору сільського господарства двома підходами свідчать про їх досить тісну кореляцію. У порівнянні з рештою економіки ми можемо впевнено стверджувати, що бюджетна підтримка сільського господарства була у кілька разів вища ніж в цілому по економіці в період 2005-2008 рр. Після цього рівень бюджетної підтримки став поступово спадати, що очевидно компенсувалось розширенням податкових преференцій, пов’язаних з ПДВ у 2008-му році.

Таким чином загальна державна підтримка сільського господарства (сума податкових пільг та бюджетні дотації) за останнє десятиліття була в три-чотири рази вища, ніж для решти секторів економіки, що відображено на рисунку 6.

Рис. 6. Державна підтримка сільського господарства та решти економіки України*

*Побудовано за даними Державної служби статистики України, ДФС України та Міністерства фінансів України

Висновки

Історично сільське господарство в Україні отримує державну підтримку через бюджетні програми та через канал податкових пільг. Бюджетна підтримка через дотації до 2008-го року була домінуюча.

Протягом десятиріччя загальна державна підтримка сільського господарства є майже в чотири рази вища, ніж в середньому по економіці. Однак, при цьому результативність – у формі нових робочих місць та інвестицій – протягом років залишалася практично на рівні середніх показників по економіці в цілому (рис. 2, 3).

Випуск продукції та послуг в сільському господарстві з 2011 року досить чітко демонструє кращий приріст, ніж решта економіки. Проте, темпи росту все ж таки залишаються досить нестабільними з періодичними спадами.

Слід зауважити, що в Україні, не дивлячись на останні успіхи рослинництва має місце спадаючий тренд у посівних площах і, відповідно, у випуску основних сільськогосподарських культур.

Так, у порівнянні з 1990 р. загальна площа посівів знизилась на 25%, а обсяг виробництва – на 9%. При цьому згідно статистичних даних урожайність збільшилась в середньому на 50%. Такий ріст урожайності може бути індикатором як успіхом в освоєнні новітніх технологій, так і ознакою приховування реальних обсягів оброблюваної землі. Більш імовірним є другий варіант оскільки реальний розвиток рослинництва має супроводжуватись ростом площі земель, урожайності, рівня інвестицій, чого фактично не спостерігається.

Тобто, незважаючи на потужну державну підтримку сектор сільського господарства не демонструє параметри розвитку, навпаки спостерігається падіння галузі (хоча і повільніше від загальноекономічного) та її неспроможність стати на рейки розширеного відтворення.

Зміна правил оподаткування, передусім щодо ПДВ, які продиктовані зовнішніми умовами, гостро ставить питання повернення програм бюджетних дотацій. Тобто подальших перспектив взаємодії агросектору і держави. В цьому контексті важливим є пошук альтернативних шляхів оподаткування та державної підтримки сільського господарства.

На наш погляд в умовах світових тенденцій основною ідеологією нової системи має бути створення передумов для трансмісії економічного пожвавлення в сільському господарстві в переробну промисловість. Саме переорієнтація сільського господарства на випуск продукції з доданою вартістю, орієнтованої не лише на експорт, але і на внутрішній ринок має бути держаним пріоритетом в аграрної галузі.

Автор: admin