Безпрогнозне майбутнє бюджетного планування

8 Серпня 2016

Дмитро Серебрянський,

експерт ІПР з питань оподаткування

Артем Вдовиченко,

експерт ІПР з питань оподаткування

Серед головних пунктів урядового плану пріоритетних дій на поточний рік зазначається бюджетна реформа. Яка, серед іншого, передбачає впровадження середньострокового бюджетного планування, тема якого перманентно з’являлася у порядку денному обговорень серед чиновників та експертів і до початку роботи нинішнього уряду. Тема модна, в багатьох розвинених державах таке планування застосовується, а у разі використання в Україні (неважливо, ефективного чи ні) чиновники могли б сміливо ставити галочку навпроти пункту “запровадження реформ”.

Середньострокове бюджетне планування починає з’являтися в стрічках новин, коли Україна переживає періоди відносної (як згодом виявляється, ілюзорної) макроекономічної та фіскальної стабільності. Після чергової актуалізації цієї теми Мінфіну активно стали допомагати численні громадські організації та експерти: хтось відпрацьовує грант, хтось хоче його одержати, а хтось хоче просто попіаритися. Для отримання грантових коштів часто не потрібно розробляти конкретні методики фіскального планування, а достатньо проводити періодичні публічні зустрічі з усіма охочими поговорити, обов’язково все висвітливши в соціальних мережах і бажано кілька разів. Відповідно до цього регулярно проводяться круглі столи з обговореннями, в соцмережах дедалі частіше влаштовуються бої експертів у сфері публічних фінансів і держуправління. Всі ці дискусії нагадують багаторазове читання одних і тих самих мантр, суть яких зводиться до такого: “як нам погано живеться без середньострокового планування і як добре заживеться після його впровадження”, “недобитки злочинної влади в уряді саботують впровадження прогресивного пункту реформ” тощо. Слухаючи це по сотому колу, починаєш входити в нірвану і вірити їм, але є одна проблема — стократне читання мантр не вирішує самої проблеми впровадження середньострокового бюджетного планування.

За всіма цими обговореннями втрачається сама суть питання, конкретні практичні кроки із упровадження планування і відбувається підміна понять. Водночас ядро проблеми планування бюджету перебуває в іншій площині, про яку ніхто особливо не згадує, — це прогнозування, а саме: система об’єктивних прогнозів економічної динаміки та параметрів бюджету, на основі яких має будуватися план.

У публічних обговореннях і програмних документах уряду постійно фігурує термін “планування”, однак практично не обговорюється “прогнозування”, хоча тільки маючи якісні макроекономічні прогнози, можна формувати цілеспрямовану фіскальну політику, втілену у планах бюджету.

Фіскальне планування: палиця з двома кінцями

У питанні планування фіскальних параметрів простежується певне єзуїтство. З одного боку, середньострокове планування вважається прогресивним пунктом реформування фіскальної політики і важливим кроком для Мінфіну, з іншого — коли мова заходить про виконання планів бюджетних надходжень ДФС, які розробляються і доводяться тим же Мінфіном, експертне середовище здіймає ґвалт і співає мантру про завищене податкове навантаження. Такий дисонанс наводить на думку, що самі по собі плани виконання бюджету як результат процесу планування не є ані ганебним, ані хорошим явищем. Визначальним фактором є той базис, на якому побудовано ці плани. Якщо план бюджетних параметрів ґрунтується на об’єктивних, статистично підтверджених прогнозах, тоді процес планування привнесе елементи виваженості і координованості у фіскальну політику. Якщо ж плани є наслідком апетитів різних олігархічно-чиновницьких груп, тоді ніяка система середньострокового планування не врятує фіскальної політики від безсистемності і проциклічності. Тому центральною проблемою середньострокового планування бюджету є впровадження цивілізованої, об’єктивної системи прогнозування економіки і публічних фінансів. І тут ми зіштовхуємося із дійсно важливим питанням конкретних моделей і підходів до економічного прогнозування, організації баз даних для забезпечення роботи моделей, розробки софту для підтримки роботи моделей прогнозування. На тлі цих питань неважливо, скільки разів буде заспівано мантру про важливість планування, скільки буде зібрано круглих столів з огульними обговореннями. Без вирішення означених пунктів новостворена система середньострокового планування не відрізнятиметься від того, що існує на сьогодні.

Ефективність прогнозування: українські реалії

Для якісної системи бюджетного прогнозування необхідні моделі, бази даних, програмне забезпечення, незаангажованість осіб, що продукують прогноз. З усіма цими компонентами в Україні не склалося. В академічній літературі для характеристики якості прогнозу використовується поняття раціональності прогнозування. Для забезпечення умов раціональності прогноз має бути незміщеним та ефективним. Зміщеність прогнозу означає його систематичне завищення (оптимістичне зміщення) або заниження (консервативне зміщення). Ефективним називається прогноз, для здійснення якого було використано всю наявну на дату його публікації інформацію. Іншими словами, під час здійснення прогнозу не існувало інформації, що могла би поліпшити його якість. Поняття ефективності прогнозування є досить абстрактним, і в академічній літературі є чимало праць з дослідження цього питання, в тому числі і відносно фіскальних прогнозів. Подібні дослідження передбачають застосування досить неординарних статистичних методів, тому на прикладі України, що характеризується обмеженою кількістю статистичних даних, аналогічні розрахунки виконати складно. Хоча існують дослідження, які стверджують низьку ефективність фіскальних прогнозів в Україні, обмеженість статистичних даних ставить під питання такі висновки, проте і не спростовує їх.

А от питання зміщеності прогнозів можна висвітлити у досить простий спосіб. На рисунку наведено відхилення прогнозів від фактичних значень загальних надходжень зведеного бюджету у відсотках до факту. На періодичній основі такі прогнози публікували Кабінет міністрів України (постанови про схвалення Прогнозу економічного і соціального розвитку України, постанови про схвалення Прогнозу показників зведеного бюджету України за основними видами доходів, видатків і фінансування) та Міністерство економічного розвитку і торгівлі (“Україна: перспективи розвитку (консенсус-прогноз)” — видання, яке готується департаментом макроекономічного прогнозування МЕРТ за сприяння Програми розвитку Організації Об’єднаних Націй (ПРООН) у рамках Проекту “Прискорення прогресу в досягненні Цілей Розвитку Тисячоліття в Україні”). Вибірка прогнозів здійснювалася з відкритих джерел і формувалася в такий спосіб, щоб опубліковані оцінки були якомога ближчими до прогнозованого періоду. Іншими словами, якщо прогнози публікуються на поквартальній основі, то для аналізу використовується річний прогноз, опублікований у четвертому кварталі попереднього року.

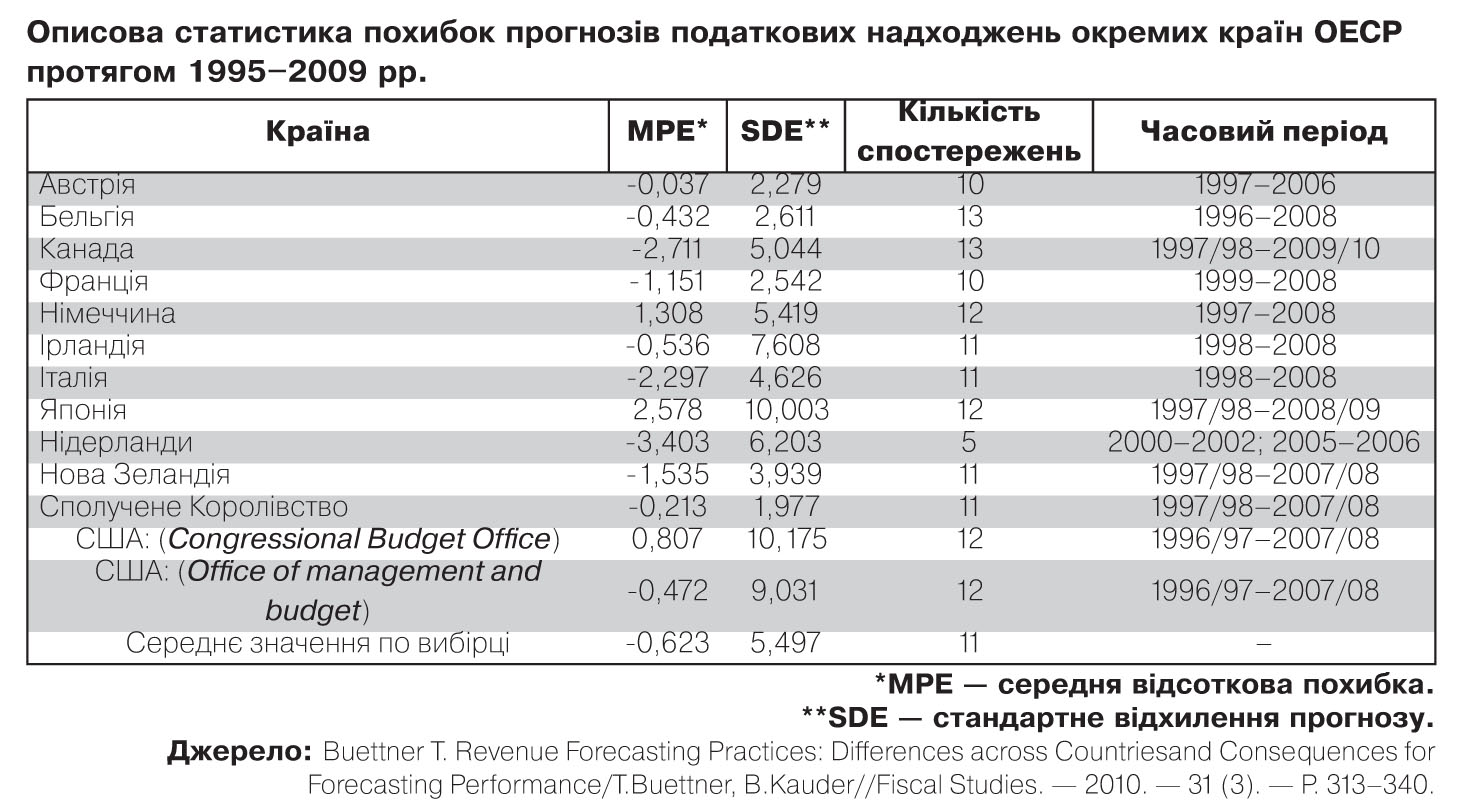

Як показано на рисунку, починаючи з 2009 р. МЕРТ систематично завищувало прогнози бюджетних надходжень, майже те саме можна сказати про прогнози КМУ. До цього, у 2006–2008 рр., ми спостерігали систематичне заниження прогнозів бюджетних надходжень, що й не дивно в умовах потужного циклічного зростання економіки в ці роки. Іншими словами, останні шість років для України характерне оптимістичне зміщення за прогнозами фіскальних показників. Така ситуація є нетиповою для провідних економік світу. Як свідчить наведена таблиця, основною тенденцією є незначна недооцінка бюджетних надходжень. Середня відсоткова похибка аналізованих прогнозів (МРЕ) свідчить про те, що для більшості країн (за винятком Німеччини, Японії), а також управління Конгресу США з питань бюджету (CBO) притаманне незначне заниження прогнозних податкових надходжень порівняно з реальними даними. Інша інституція, що здійснює фіскальні прогнози в США, — адміністративно-бюджетне управління виконавчого комітету президента США (ОМВ) — також у середньому занижувала прогнози і була більш точною, ніж СВО.

Як індикатор для порівняння точності прогнозів застосовується стандартне відхилення похибки прогнозу (SDE). Як видно з даних таблиці, найвищою точністю характеризуються прогнози податкових надходжень у Сполученому Королівстві, Австрії, Бельгії та Франції. Водночас прогнози податкових надходжень США, Японії та Ірландії мають найбільші відхилення.

На відміну від фактів консервативного зміщення стосовно фіскальних прогнозів, виявлених у більшості емпіричної літератури, для України характерним є оптимістичне зміщення, що є свідченням асиметрії функції втрат урядових інституцій у процесі прогнозування. Втрати від завищення прогнозів податкових надходжень асоціюються з меншим злом, ніж втрати від їх заниження.

Оптимізм і консерватизм у фіскальних прогнозах

Систематичні завищення і заниження бюджетних прогнозів однаковою мірою є негативними явищами і характеризують не якість бюджетного процесу, а скоріше, інституційні особливості формування фіскальної політики. Завищення прогнозних доходів бюджету спричиняє невідповідність між зобов’язаннями держави та можливостями їх виконання. Уряд, переслідуючи короткострокові політичні цілі чи відчуваючи тиск лобістських груп, прагне невиправдано збільшити державні видатки або рівень податкового навантаження. Завищені очікування стосовно податкових надходжень впливають на обсяги бюджетних програм, такі відхилення прогнозних даних автоматично спричиняють зростання розміру дефіциту бюджету. Створюється небезпека прийняття менш опрацьованих дискреційних рішень і, в кінцевому підсумку, — зниження ефективності видатків.

Систематичні заниження прогнозів податкових надходжень створюють для системи державних фінансів ризики іншого роду. У малих відкритих економіках (особливо у період економічної кризи) бюджетне фінансування залишається чи не єдиним джерелом інвестиційного ресурсу, тому недооцінка прогнозних значень податкових надходжень, які є основним джерелом формування доходів бюджету, призводить до субоптимальних обсягів важливих бюджетних програм. Як наслідок, мала економіка не отримує інвестиційного стимулу через бюджетні видатки, а тому темпи її зростання є нижчими від потенційно можливих.

Оптимістичне зміщення є характерним для урядів з низьким рівнем політичної та фіскальної відповідальності. Такими урядами керують два типи мотивів, які ведуть до популізму у планах і прогнозах. Перший мотив — це політичний опортунізм, оптимістичні прогнози сприймаються виборцями як результат якісної роботи уряду і політичних сил, котрі він представляє, внаслідок чого підвищуються шанси на утримання влади. При цьому знаковим є той факт, що інформація про оптимістичний прогноз поширюється досить активно, а інформація про відповідність фактичних результатів прогнозам не набуває поширення. Сам уряд не несе відповідальності за точність прогнозів, а враховуючи те, що в Україні уряди змінюються досить часто, оптимістичні прогнози часто доводиться виконувати політичним опонентам. Іншим важливим мотивом є те, що завищення прогнозу доходів бюджету дає можливість обґрунтовувати його підвищені видатки. В цьому разі починають вмикатися лобістські політичні сили, які намагаються перерозподілити державні ресурси на власну користь.

Підсумки

На тлі серйозних методичних та інституційних проблем у системі макроекономічного і, як наслідок, фіскального прогнозування обговорення перспектив впровадження середньострокового бюджетного планування видається беззмістовним. Банальна економічна логіка говорить про те, що плани мають будуватися згідно з прогнозами. Якісний прогноз означає можливість створення реалістичного плану бюджетних параметрів, що будуть прив’язані до економічних реалій, а також здійснення осмисленої фіскальної політики, яка матиме на меті не тільки прокорм пенсіонерів і “еліти”, а й елементи макроекономічного регулювання. На жаль, на сьогодні дискусія ведеться на рівні загальновідомих речей, які нікого ні до чого не зобов’язують. Натомість, ми не обговорюємо конкретних моделей прогнозування в економіці, їх реалізації в Україні і введення в практику діяльності Мінфіну при плануванні бюджету.

Зважаючи на те, що прогнозування податкових надходжень є основою бюджетного процесу та побудови фіскальної політики, маніпулювання податковими прогнозами є привабливим для політиків. Їх завищення в Україні — це наслідок політичного популізму і, в свою чергу, спричиняє безвідповідальність фіскальних органів і завищене податкове навантаження. Тенденція до заниження прогнозу у провідних економіках світу є симптомом відповідальності уряду перед суспільством і бізнесом, коли забрати як податки можна лише ту суму, що відповідає законодавству і поточним економічним умовам. В Україні економічні прогнози, в тому числі фіскальні, є предметом торгу, під час якого чиновникам треба оптимізувати певну функцію корисності, що включає такі складові, як респектабельний вигляд владних політичних сил; акумуляція достатніх коштів для фінансового забезпечення “еліти”; виконання прогнозу для демонстрації своєї ефективності і точності “прогнозу”; утримання невдоволення бізнесу на помірному рівні. Про відповідність прогнозів економічним і законодавчим реаліям не йдеться.

Будучи однією з фундаментальних складових формування виваженої і обґрунтованої фіскальної політики, прогнозування податків має бути позбавлене політичної складової і відповідати принципам статистичної об’єктивності та відповідальності прогнозистів за точність прогнозування.

Поряд із розробкою і впровадженням якісної системи прогнозування для цілей середньострокового планування перед Мінфіном також стоїть завдання введення в дію системи індикації економічних спадів (early warning system) і показників фіскальної стійкості з їх проекцією в майбутнє. Всі ці аналітичні інструменти є елементами формування цивілізованої фіскальної політики і дають змогу не лише формувати об’єктивні бюджетні плани, а й здійснювати більш гнучке управліня публічним боргом, при виборі між дохідністю та ризиковістю. Тільки при наявності зазначеної аналітичної підтримки можна говорити про реальні реформи в бюджетному процесі і плануванні.

Спеціально для DT.UA: http://goo.gl/DHOYOF

Автор: admin