Концепція запровадження КРІ (Key Performance Indicators)

18 Травня 2016

Оцінювання ефективності роботи органів Державної фіскальної служби за критеріями КРІ (Key Performance Indicators).

Функціонування Державної фіскальної служби України в умовах невизначеності, що пов’язана з перманентним процесом реформування податкової системи, вимагає модернізації підходів до управління якістю роботи організації шляхом розробки та імплементації сучасного інструментарію оцінки ефективності діяльності органів ДФС. Менеджмент ДФС гостро потребує запровадження об’єктивної системи критеріїв, які б стали джерелом інформації для прийняття оперативних управлінських рішень. З іншого боку, в українському суспільстві та міжнародному середовищі сформувався запит на підвищення транспарентності функціонування ДФС України, як одного з кроків на шляху побудови демократії.

Незважаючи на це, ДФС України залишається відносно закритою організацією, діяльність якої акцентована в першу чергу на фіскальні результати. Поза увагою залишається необхідність створення механізму моніторингу результативності реформування податкової системи. Відсутність такого механізму підриває основи приватно-публічного партнерства у сфері адміністрування податків та зборів, унеможливлює зворотній зв’язок між усіма зацікавленими сторонами та керівництвом ДФС та погіршує сприйняття ДФС України представниками громадянського суспільства.

Метою проекту є імплементація у діяльність ДФС України системи ключових індикаторів результативності (key performance indicators, KPI), як базису для моніторингу прогресу у досягненні стратегічних та тактичних цілей розвитку організації.

Поставлена мета передбачає вирішення таких завдань:

1) проаналізувати позитивний світовий досвід побудови та функціонування систем оцінювання результативності діяльності фіскальних органів на основі КРІ;

2) розробити систему КРІ для територіальних органів ДФС України у розрізі функціональних напрямів їх діяльності;

3) апробувати розроблену систему КРІ на прикладі територіальних органів ДФС у Запорізькій області та на цій основі сформувати рекомендації стосовно її запровадження у діяльність територіальних органів ДФС України;

4) підготувати типову форму звіту стосовно результативності діяльності на основі КРІ, яка на регулярній основі оприлюднюватиметься територіальними органами ДФС України;

5) ініціювати запровадження розробленої та апробованої системи КРІ у діяльність територіальних органів ДФС України.

Вирішення поставлених завдань здійснюватиметься поетапно з використанням широкого арсеналу універсальних та специфічних методів.

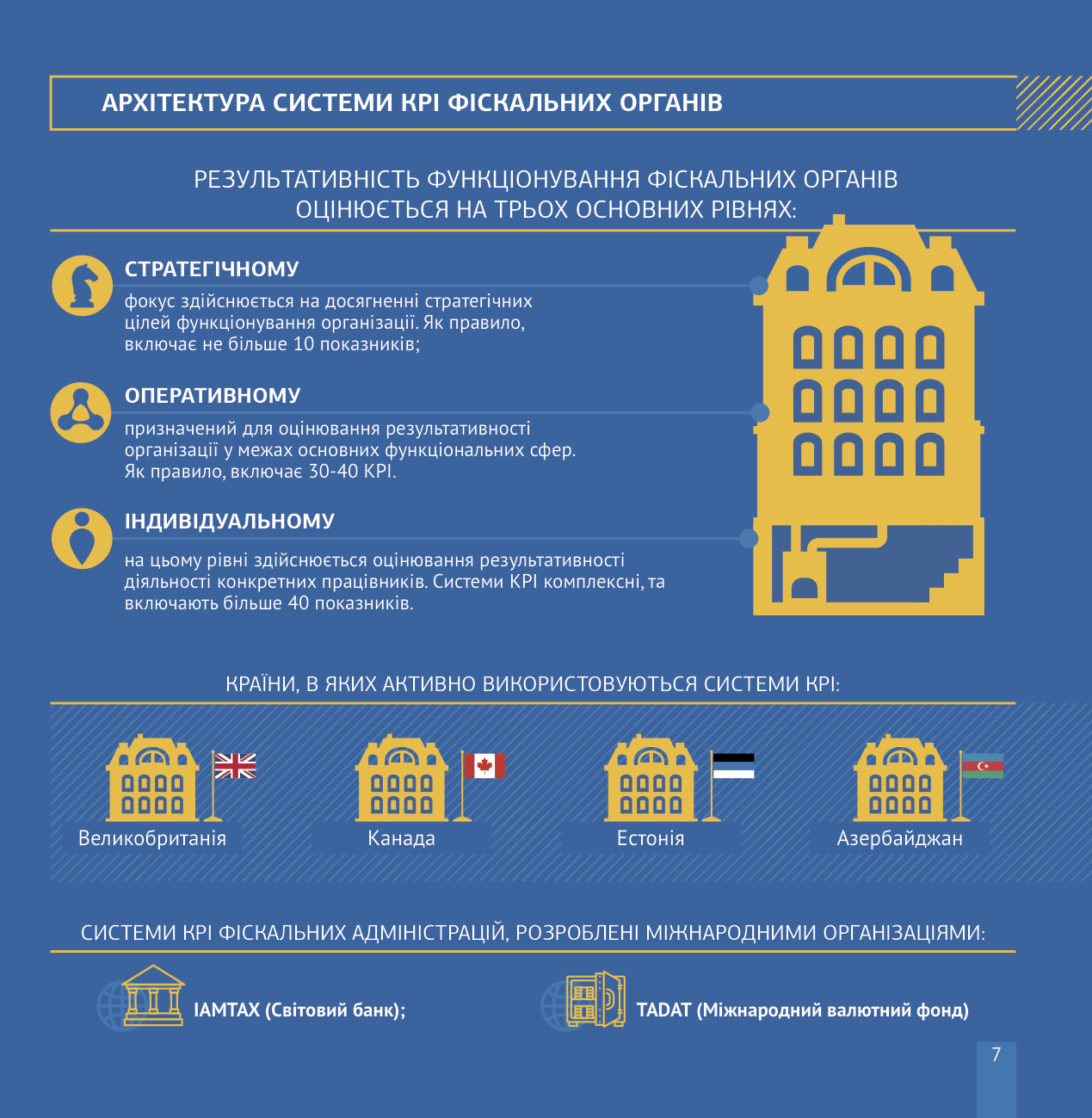

Дослідження світової практики функціонування систем КРІ фіскальних адміністрацій базується на основі методу порівняльного аналізу з метою виявлення сучасних принципів та організаційних підходів до їх побудови та коректної імплементації у діяльність органів ДФС України. За допомогою методу абстракції виявлені основні організаційні рівні, на яких може запроваджуватися у діяльність фіскальної адміністрації система КРІ. Шляхом синтезу результатів дослідження особливостей оцінювання результативності фіскальних органів розвинених країн з науковими положеннями теорії менеджменту, обґрунтовано, що оптимальним підходом до побудови системи КРІ органів ДФС України є функціональний підхід.

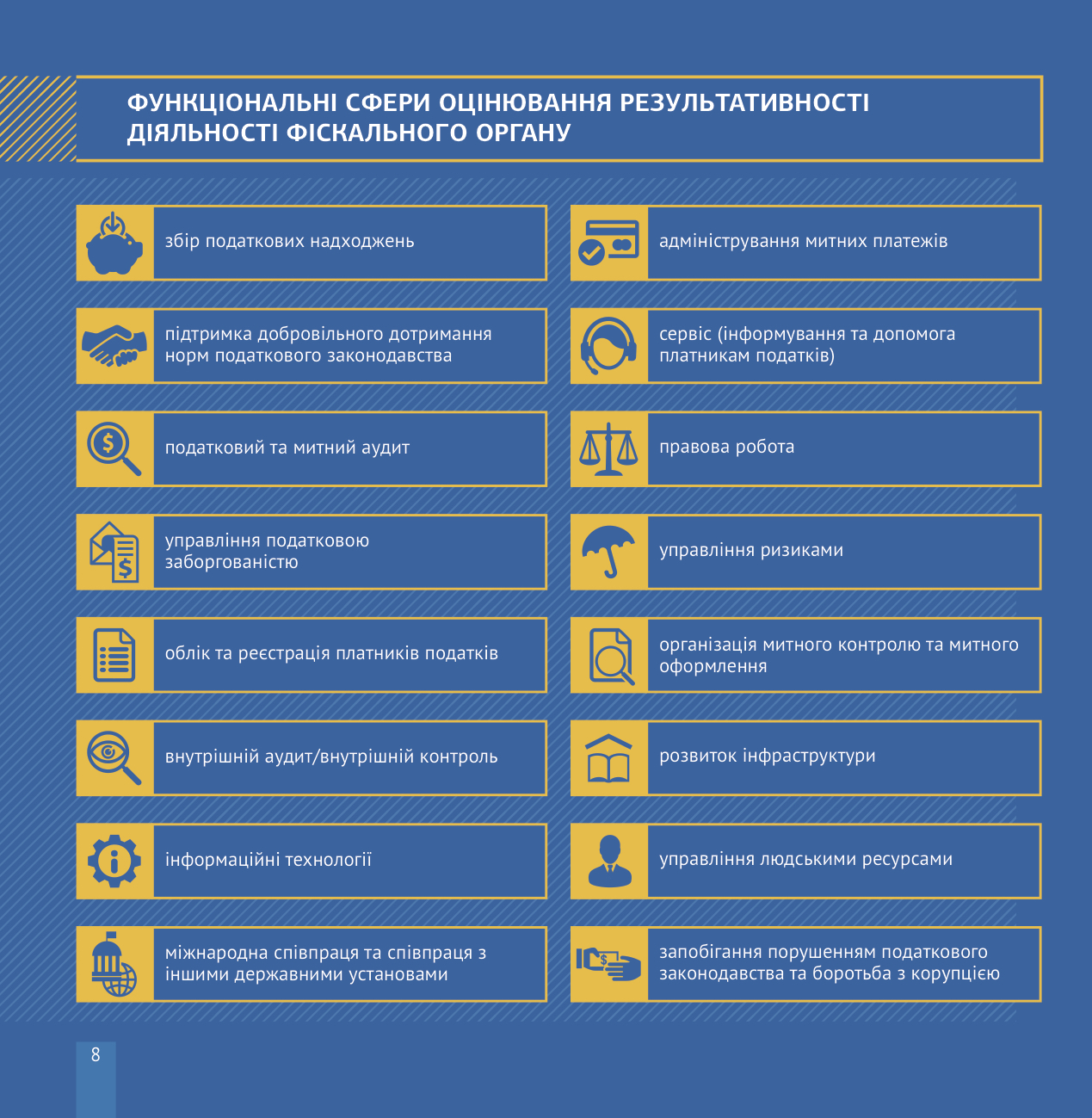

У межах запропонованого підходу до організації системи КРІ здійснено розподіл діяльності ДФС України на основні функціональні сфери, що являють собою сукупність однорідних операцій, які є невід’ємною складовою безперебійного функціонування організації та репрезентують конкретний етап процесу адміністрування податків і зборів. Для кожної з функціональних сфер запропоновано від одного до п’яти показників КРІ, що побудовані відповідно до принципів SMART. Кожен КРІ містить детальну характеристику, яка включає алгоритм розрахунку, цільове значення, методологічний коментар та вказівку на джерела статистичної інформації, що необхідна для його обчислення.

Обов’язковим етапом реалізації проекту є апробація запропонованої методики. У якості пілотного регіону для імплементації системи КРІ обрано Запорізьку область. Такий вибір аргументований тим, що саме цей регіон містить великий конгломерат промислових підприємств та генерує значні обсяги податкових надходжень. На підставі меморандумів про співпрацю, укладених між ГО «ІПР» та територіальними органами ДФС у Запорізькій області, працівниками останніх буде сформовано базу статистичних даних, необхідних для розрахунку КРІ протягом трьох останніх років. На основі базового розрахунку КРІ виходячи з програмних документів ДФС України та за допомогою методу експертних оцінок будуть встановлені цільові значення відповідних індикаторів.

Базуючись на узагальненні результатів апробації системи КРІ, будуть розроблені методичні рекомендації стосовно їх імплементації у діяльність територіальних органів ДФС України.

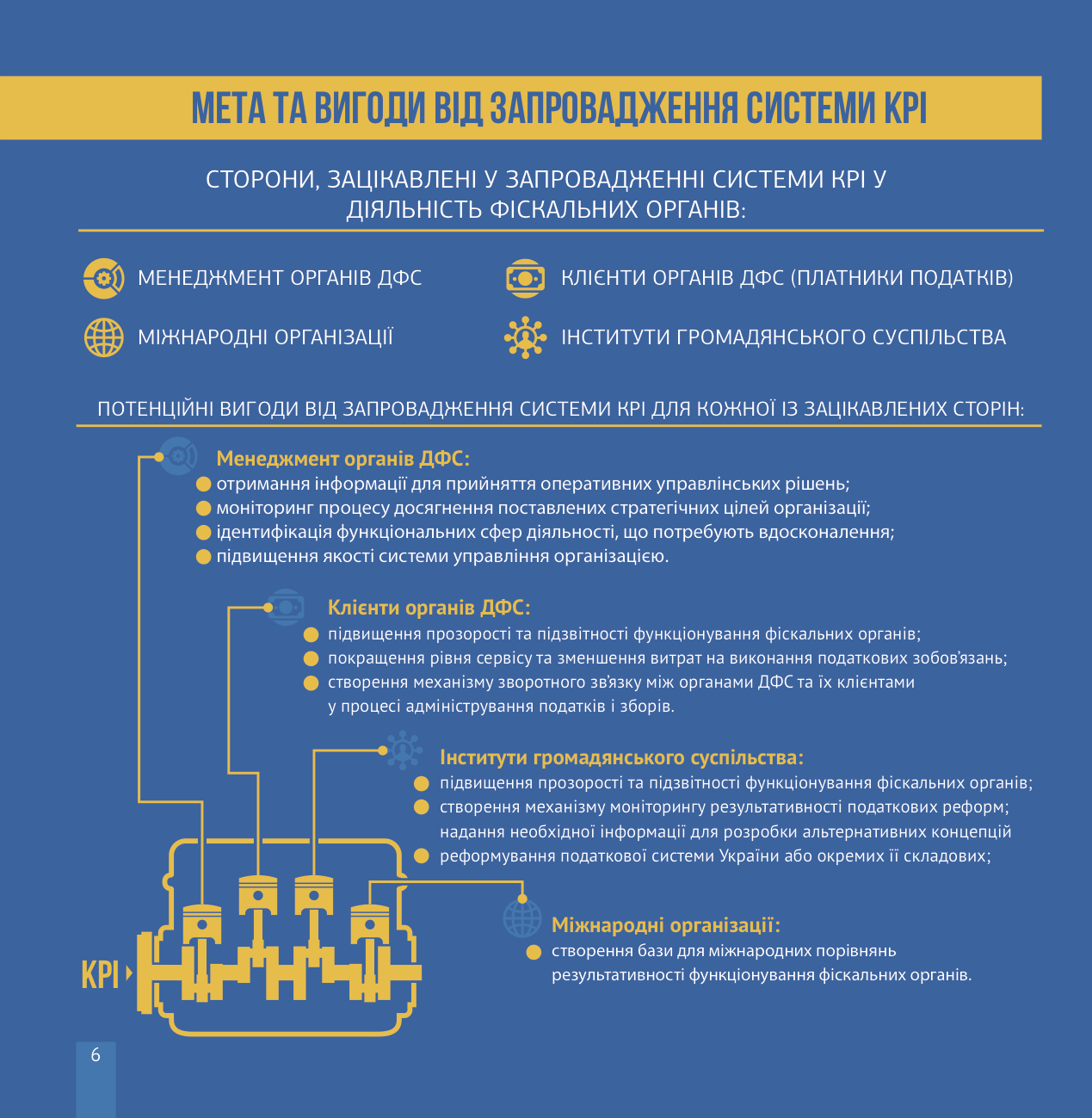

Запровадження системи КРІ у діяльність територіальних органів переслідує ціль підвищення прозорості та підзвітності їх функціонування, а тому необхідною є розробка універсальної форми звітності стосовно результативності на основі КРІ. Звіт про виконання КРІ періодично оприлюднюватиметься для всіх зацікавлених сторін з метою забезпечення контролю останніх за діяльністю ДФС України.

За результатами розробки та апробації системи КРІ ГО «ІПР» буде ініційовано імплементацію такої системи у діяльність територіальних органів ДФС України шляхом затвердження відповідного наказу на виконання Стратегічного плану розвитку ДФС України на 2015-2018 рр.

Очікуваними результатами реалізації проекту є:

а) для ДФС України:

- створення механізму надання керівництву органів ДФС інформації для оптимізації функціональних процесів, що спрямовані на досягнення стратегічних та тактичних цілей організації;

- покращення системи внутрішнього моніторингу якості роботи ДФС;

- підвищення рівня довіри до ДФС України з боку платників податків та підвищення рівня добровільного виконання податкових зобов’язань;

б) для клієнтів ДФС України:

- покращення рівня сервісу та зменшення витрат на виконання податкових зобов’язань;

- створення механізму зворотного зв’язку між органами ДФС та їх

- клієнтами у процесі адміністрування податків і зборів;

в) інститути громадянського суспільства та міжнародні організації:

- створення механізму моніторингу результативності податкових реформ;

- надання необхідної інформації для розробки альтернативних

- концепцій реформування податкової системи України або окремих її складових;

Довгостроковим результатом реалізації проекту є підвищення прозорості та підзвітності функціонування українських фіскальних органів, їх перехід до якісно нового рівня обслуговування клієнтів та кардинальна трансформація філософії управління в системі органів ДФС України.